「子供のために NISA で教育費を準備したいけれど、月いくら積み立てればいいんだろう」「ジュニア NISA は廃止されたと聞いたけど、今は何を使えばいいの?」――こうした疑問を持つ方は多いと思います。

私たちも長男が生まれた当時、まったく同じところで止まっていました。調べてみると、夫婦の NISA 枠を使うべきか、子供名義の口座を作るべきか、選択肢が複雑で迷うポイントがいくつもあります。

結論を先にお伝えすると、教育費は子供名義口座(特定口座 →2027 年開始予定のこどもNISA)を主軸にし、夫婦の NISA は予備として持っておく設計で、月 1〜2 万円 × 18 年でも大学費用に十分届きます。本記事では、子供の年齢別の積立額シミュレーション、児童手当 234 万円の活用フロー、私たちの 3 段階移行プランを順に公開します。

まゆ

まゆ「子供 NISA」って検索しても情報がバラバラで、結局どうすればいいのか分からなくなるんですよね…

ゆう

ゆうこんにちは、ゆうです。実際に長男のジュニア NISA、次男の特定口座を運用してきた経験を踏まえて整理していきますね。

教育費 NISA の前提:本当のターゲットは大学費用

まず教育費全体の中で、NISA(少額投資非課税制度)が本領を発揮するのはどこかを整理します。

文部科学省や日本政策金融公庫の調査をもとにすると、4 年間の在学費用(学校教育費に塾代等の家庭教育費を含む)は、公立で約 450 万円、私立文系で約 700 万円、私立理系で約 900 万円が一般的な目安です。さらに自宅外通学(一人暮らし)の場合は、4 年間で仕送り・住居費が約 400〜500 万円上乗せ(年間仕送り平均 95.8 万円× 4 年+自宅外通学を始める初期費用 38.7 万円が目安)されます。私立大学に自宅外通学なら、在学費用+生活費で 1,000 万円規模になる家庭もあります(出典:日本政策金融公庫 令和 3 年度 教育費負担の実態調査)。

NISA で準備すべき部分は、このうち入学時にまとまって必要になる学校教育費(授業料・施設設備費・入学関連費)が中心です。仕送りや日々の生活費は、取り崩し期の家計キャッシュフローから払う家庭が多く、NISA の積立目標には含めない設計が現実的です。

つまり教育費は「毎月の生活費として支払う部分」と「大学費用として一括で必要になる部分」の 2 つに分けて考えると整理しやすくなります。NISA で準備すべきは後者、つまり 18 年後に必要になる大学費用です。

なお、児童手当は 0 歳から高校卒業までフル受給で累計約 234 万円になります。これをどう活用するかは後の見出しで詳しく扱います。

教育費全体の貯め方の選択肢(学資保険・預金・NISA など)の比較は、こちらの記事で整理しています。

「子供 NISA」は廃止された?今ある 3 つの選択肢

「子供 NISA」「ジュニア NISA」で検索された方にまずお伝えしたいのは、ジュニア NISA(未成年向けの非課税制度)は 2023 年で新規受付を終了しているという事実です。代わりに今、教育費を NISA 系の制度で準備する選択肢は以下の 3 つに整理できます。

① 親の夫婦 NISA 枠を教育費目的に充てる

つみたて投資枠(年間 120 万円までの長期積立用枠)と成長投資枠(年間 240 万円までの幅広い商品対応枠)を、夫婦それぞれが活用できます。教育費目的の積立を夫婦のどちらかの枠に分けて入れるイメージです。

② 子供名義の特定口座でつなぐ

子供名義で SBI 証券などの証券口座を開き、特定口座(通常の課税口座)でインデックス投資を行う方法です。非課税ではありませんが、長期で運用益を積み上げる土台になります。

③ 2027 年こどもNISA(仮称)を待つ

2027 年 1 月開始予定の新しい子供向け NISA が制度設計されており、ジュニア NISA が止まっていた 4 年間の空白を埋める形になる見込みです。年間 60 万円・累計 600 万円までの非課税枠(通常 20.315% かかる税金がゼロになる仕組み)で、つみたて投資枠対象の投資信託に投資できます(令和 8 年度税制改正大綱で確定)。引き出しは原則 12 歳以降から、教育費用途で子どもの同意を得て可能になる予定です。

学資保険を選ぶか NISA で運用するかという判断軸そのものについては、別記事で詳しく整理しています。

万一の保障についても、共働き夫婦の遺族年金で計算すると保険なしでも成立するパターンがあります。

教育費 NISA、月いくら積み立てる?子供の年齢別シミュレーション

ここが本記事の量的な核心です。目標額 500 万円を、子供の年齢別フェーズで準備する場合の月積立額をまとめます。

表 1: フェーズ別積立額シミュレーション表

| フェーズ | 開始年齢 | 18 歳までの期間 | 利回り 3% | 利回り 5% |

|---|---|---|---|---|

| 0-2 歳(早期スタート優遇期) | 0 歳から | 18 年 | 月 17,500 円 | 月 14,300 円 |

| 3-12 歳(コア積立期) | 3 歳から | 15 年 | 月 22,000 円 | 月 18,700 円 |

| 13-18 歳(仕上げ期) | 13 歳から | 5 年 | 月 77,300 円 | 月 73,600 円 |

※利回りは過去実績ベースの目安であり、将来の運用結果を保証するものではありません

数字を見ると、スタートが早いほど月の負担額は小さくなることが一目で分かります。0 歳から始めれば月 1.7 万円程度で済むものが、13 歳からだと月 7 万円超が必要になります。これは複利の力(運用益にさらに運用益がつく仕組み)が長期間にわたって働くためです。

目標額が異なる場合のシミュレーションも併記します。

表 2: 目標額別シミュレーション(0 歳スタート・18 年)

| 目標額 | 利回り 3% | 利回り 5% |

|---|---|---|

| 300 万円 | 月 10,500 円 | 月 8,600 円 |

| 500 万円 | 月 17,500 円 | 月 14,300 円 |

| 700 万円 | 月 24,500 円 | 月 20,100 円 |

公立大学なら 300〜450 万円、私立文系で 500〜700 万円、私立理系で 700〜900 万円が在学費用の目安です。子供の進路をどこまで想定するかで、目指す目標額は変わってきます。

上記は過去実績ベースの目安で、将来の利回りを保証するものではありません。取り崩し直前の値動きへの備えとして、目標時期の数年前から一部を安全資産(債券・現金など)にシフトする方法もあります。配分の考え方は家計の余力によって変わります。

まゆ

まゆ月 1.7 万円で 500 万円届くなら、思っていたよりずっと現実的かも…!

月の積立額の目安は分かっても、住宅ローンや生活費とのバランスで本当に続けられるかは家計ごとに異なります。マネーコーチのライフプラン無料相談なら、年収・支出・資産状況を踏まえて具体的に試算できます。

1 時間・カメラ OFF 可・セールスなし

児童手当 234 万円を NISA に回す?わが家のロードマップ

教育費を NISA で準備するうえで、もう一つの強力な資金源が児童手当です。

ゆうここは私たちが実際にやっている運用フローをそのまま公開します。

現行制度では、0 歳から高校卒業まで満額受給で累計約 234 万円になります(所得制限なし・高校生まで延長後の試算)。月額にすると平均 1 万円強、3 歳未満の期間は 1.5 万円という配分です。

私たちの運用フロー(実体験):

- 児童手当が振り込まれた口座から、子供名義の銀行口座へ自動振替

- 子供名義の SBI 証券(特定口座)で、eMAXIS Slim 全世界株式(オルカン)を毎月買付

- お年玉・お祝い金も同じく子供名義口座でオルカン運用

ポイントは、生活費の口座と完全に分けて、自動で投資口座に流す仕組みにしていることです。手動で振り込もうとすると、つい生活費と混ざってしまったり、別の出費に回したりしてしまいます。仕組みで分けることで、教育費の運用が無理なく継続できます。

仮に児童手当とお年玉を合わせて月 1.5 万円相当を 18 年間積み立てた場合、利回り 3% で約 430 万円になります(過去実績ベースの目安)。家計の追加負担ゼロの原資だけでも、大学費用の相当部分が見えてきます。

口座の分け方の実装手順は、こちらでまとめています。

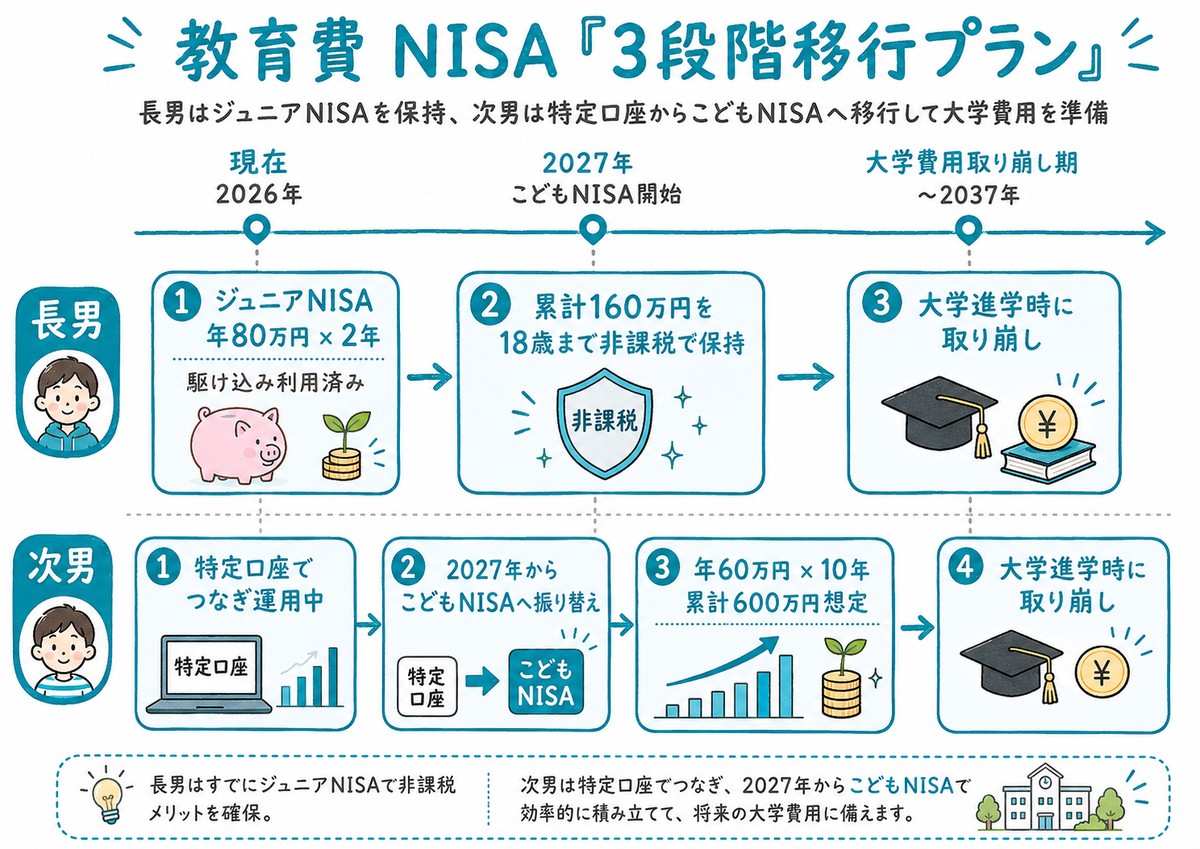

ジュニア NISA → 特定口座 → 2027 年こどもNISA の 3 段階移行プラン

ここは時系列で見た移行プランの整理です。ジュニア NISA が 2023 年で終了し、2027 年に新しいこどもNISA が始まる予定。その間の空白期間をどう埋めるかは、ジュニア NISA を使えた家庭と使えなかった家庭で違ってきます。

私たちの場合は長男と次男で状況が異なるため、それぞれの経緯を整理します。

【過去】長男:ジュニア NISA を駆け込み利用(〜2023 年)

長男は廃止直前の 2 年間、ジュニア NISA で年間 80 万円 × 2 年 = 計 160 万円の非課税枠を活用しました。この枠は廃止後も 18 歳まで非課税で運用継続できる扱いです。

【現在】次男:特定口座でつなぎ運用(2024 年〜)

次男はジュニア NISA に間に合わなかったため、出生後すぐに子供名義の SBI 特定口座を開設し、オルカンで運用を開始しました。特定口座なので運用益が出れば 20.315% の課税対象ですが、長期で複利を働かせる土台として機能しています。

【未来】2027 年こどもNISA への移行+積立継続

2027 年 1 月に新しいこどもNISA が開始予定です。年間 60 万円・累計 600 万円の非課税枠で、つみたて投資枠対象の投資信託が対象になります。開始後は特定口座の積立分をこどもNISA に振り替える方針で考えています。長男のジュニア NISA 運用分はそのまま 18 歳まで保持、こどもNISA でさらに積立を継続するイメージです。

3 段階に分けて整理すると、ジュニア NISA を逃した世代でも「待つだけ」ではなく、特定口座でつないで運用継続できる流れが見えてきます。

まゆ3 段階で考えればいいのか…自分の家計ではどう設計すればいいんだろう。

教育費・住宅・老後の資金計画を一度に見渡したい方には、AI 診断付きの無料相談で家計全体を整理する選択肢があります。お金のみらいマップは、年収・資産状況を踏まえた家計設計の答え合わせに向いています。

年収 350 万円以上対象・オンライン完結

わが家の実体験:夫婦 NISA は「予備」、教育費は子供名義口座で

ここからは実際にどう運用しているかの中身を公開します。

夫婦 NISA は合算で運用、教育費目的の配分はしていない

私たちの夫婦 NISA は、夫婦合算で月 20 万円を eMAXIS Slim 全世界株式(オルカン)1 本に積立しています。2025 年 4 月から月 16 万円 → 月 20 万円に増額しました。

ポイントは、夫婦 NISA に「教育費の枠」と「老後の枠」を分けていないことです。夫婦 NISA はあくまで老後ベースで長期保有し、教育費の主軸は子供名義口座で別管理という設計にしています。

夫婦 NISA の銘柄選定や積立額の決め方の詳細は、こちらで公開しています。

18 歳取り崩しは 4 年間段階で(時間分散の意図)

教育費を取り崩すタイミングについては、入学前に一括ではなく、4 年間かけて段階的に取り崩す設計にしています。

理由は、入学前に株価が下落していた場合に一括取り崩しのダメージが大きすぎるためです。4 年間に分散することで、市場変動の影響を平均化できます。理想は学費を払い終えても、運用分が一部残る状態です。

学費の取り崩しタイミングへの備え:グライドパスの考え方

「学費の取り崩し直前に株価が下落したらどうする?」という疑問は、長期投資の出口戦略として大事なポイントです。私たちも引き続き考え続けているテーマで、ここでは現時点での方針を共有します。

選択肢の一つは、目標時期の 5〜10 年前から一部を安全資産(債券・現金など)にシフトしていく方法です。一般にグライドパスと呼ばれる考え方で、年齢が上がるにつれて株式比率を下げていきます。

私たち自身も、子供たちの大学進学が近づくにつれて、このグライドパス的な配分調整を取り入れていく方針です。今はまだ取り崩しまで 10 年以上時間があるため全額オルカンで継続していますが、目標時期の 5 年前あたりから一部を現金・債券に移していく流れを想定しています。

加えて、前述の 4 年間段階取り崩しで時間分散も効かせます。グライドパスで取り崩し前にリスクを下げ、さらに取り崩しを 4 年間に分散することで、市場変動の影響を二段階で平均化できる設計です。

どこまでリスクを取れるか、いつから安全資産にシフトするかは、家計ごとに異なります。投資総額・住宅ローン・他の貯蓄状況・お子さんの進路希望によって判断は変わります。配分の正解は世帯ごとに違うため、家計全体のバランスを踏まえて第三者に答え合わせしてもらう方法もあります。

ゆう

ゆう「教育費もオルカンで大丈夫?」という疑問は私たちも自問してきました。グライドパスは、これから取り入れていきたい考え方です。

教育費 NISA を始める 3 つのステップ

最後に、今日から動ける具体的な手順を 3 ステップでまとめます。

Step 1:親の夫婦 NISA 口座を整える

すでに NISA 口座をお持ちの方はそのまま使えます。これから開設する場合は、夫婦それぞれが同じ証券会社に口座を作るとシミュレーション管理がシンプルになります。教育費 NISA 用と老後用で口座を分ける必要はなく、家計の口座構成側で振り分けるのが現実的です。

口座の分け方の実装手順はこちらで詳しく解説しています。

Step 2:子供名義の特定口座を作る

教育費の主軸を子供名義で運用するなら、SBI 証券などで子供名義の特定口座を開設します。手続きは親が子供の代理で行う形が一般的です。

Step 3:月の積立額を決める

シミュレーション表を参考に、家計に無理のない金額からスタートします。月 1 万円でも、0 歳から始めれば 18 年で約 240〜290 万円(利回り 3〜5%・過去実績ベース)に育ちます。

まゆ

まゆ3 ステップなら今日中に動けそうですね!

まとめ:教育費 NISA は「主軸×予備」と「3 段階移行」で組み立てる

最後に本記事のキーメッセージを 3 点で振り返ります。

- 教育費は子供名義口座(特定口座 → 2027 年こどもNISA)が主軸、夫婦 NISA は予備として設計する

- フェーズ別の積立で月 1〜2 万円 × 18 年でも大学費用に届く設計が可能(0 歳スタートの場合)

- 児童手当・お年玉を子供名義口座で運用するだけで、家計の追加負担なしに大学費用の相当部分が見える

教育費の運用は 18 年という長期戦です。途中で家計が変動することも、進路が想定と変わることもあります。仕組みで自動化し、定期的に家計全体で見直すことで、無理なく続けられる設計になります。

ここまでの内容をご自身の家計に当てはめて答え合わせしたい方には、実際に FP 相談を 3 社受けた体験談記事をおすすめします。相談する前に何を準備すべきか、何を聞くべきかが具体的にイメージできます。

まゆ

まゆ最後まで読んでいただきありがとうございました!