この記事で分かること

- マンション購入前にライフプランを自作したプロセス

- 盛り込んだ項目一覧と前提条件の考え方

- モゲチェックで金利を確認し、FPに答え合わせした結果

「6,000万円台のマンション、本当に買って大丈夫かな…」

物件を見始めてから、ずっとこの不安が頭にありました。

私たちは30代の共働き夫婦で、世帯年収は1,000万円台。子どもは2人。数字だけ見れば「買えなくはない」かもしれません。でも、住宅ローンの返済は30年以上。その間に教育費のピークも、老後の準備もやってきます。

結論から言うと、購入前にライフプランを自作したことで「厳しめの条件でも成り立つ」という見通しが得られました。

この記事では、わが家がマンション購入前にやったライフプラン設計のプロセスを、項目一覧・気づき・モゲチェックでの金利確認・FPへの答え合わせまで、すべて公開します。

住宅購入を前に「漠然とした不安」を感じている方に、具体的な一歩を見つけてもらえたらうれしいです。

なぜ住宅購入の前にライフプランを作ったのか

マンション購入を本格的に検討し始めたのは、物件の内覧に行くようになってからです。

ゆう

ゆう不動産サイトで「6,000万円」とか「7,000万円」って数字を毎日見ていると、だんだん感覚がマヒしてくるんですよね

よく聞く「年収の5〜7倍が目安」という基準は知っていました。でも、その基準だけでは判断できないと感じたんです。

住宅ローンの返済は30年以上続きます。その間に教育費のピーク、育休による収入減、老後資金の準備が重なります。「いま払えるか」ではなく「これから先ずっと大丈夫か」を確認したかった。

まゆ

まゆ物件は気に入ったけど、「この金額で将来やっていけるの?」って聞かれると、正直わからなくて…

感覚ではなく、数字で「大丈夫」を確認する。そのためにライフプランを自分たちで作ることにしました。

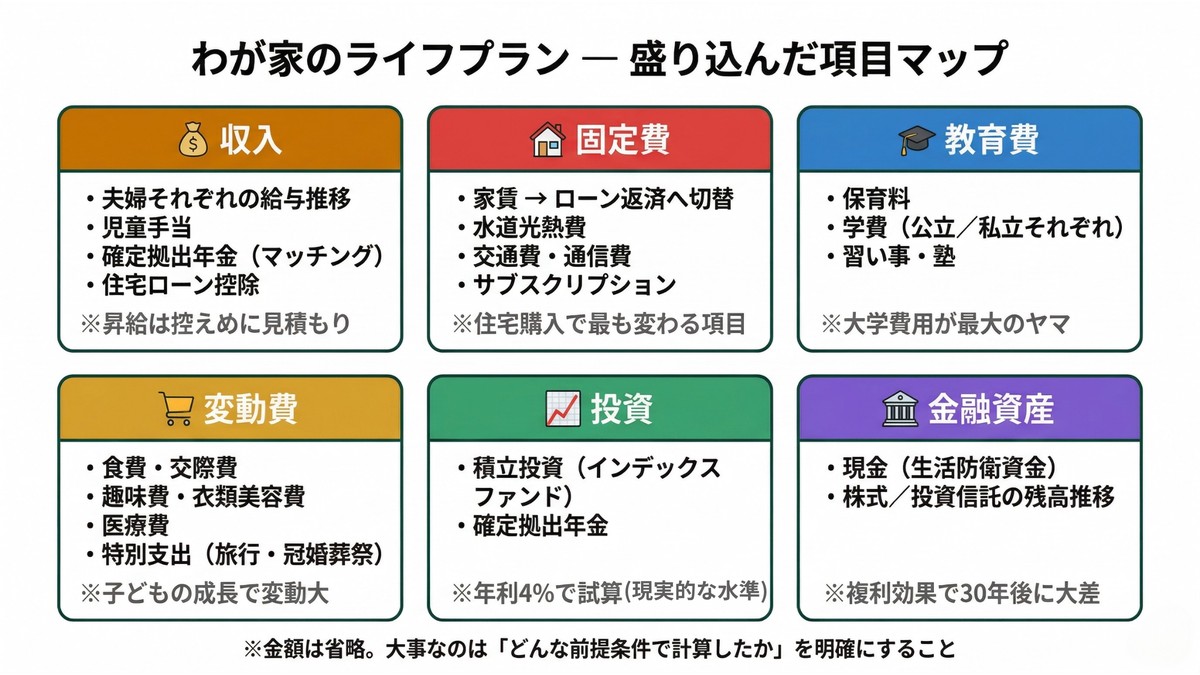

ライフプランに盛り込んだ項目一覧

書籍のExcelテンプレートを活用

ゼロから作るのはハードルが高いので、書籍『子供にかかるお金大全』に付属していたExcelのライフプランテンプレートを使いました。

このテンプレートは収入・支出だけでなく、積立投資や確定拠出年金の複利シミュレーションも組み込まれています。住宅ローンの返済と投資を並走させた場合に、資産がどう推移するかを一覧で確認できるのが決め手でした。

ゆう

ゆうポイントは項目を完璧に網羅することじゃなくて、「大きく外さない前提条件を置くこと」です

盛り込んだ項目一覧

項目数は多く見えますが、最初から全部正確に埋める必要はありません。まずは大きな項目(収入・住宅ローン・教育費)から埋めて、細かい部分はあとから調整すれば大丈夫です。

| カテゴリ | 主な項目 |

|---|---|

| 収入 | 夫婦それぞれの給与推移・児童手当・確定拠出年金・住宅ローン控除 |

| 固定費 | 家賃→ローン返済への切り替え・水道光熱費・交通費・通信費・サブスク |

| 教育費 | 保育料・学費(公立/私立それぞれ想定)・習い事・塾 |

| 変動費 | 食費・交際費・趣味費・衣類美容費・医療費・特別支出 |

| 投資 | 積立投資(インデックスファンド)・確定拠出年金 |

| 金融資産 | 現金・株式/投資信託の残高推移 |

すべての項目を正確に予測する必要はありません。大事なのは「教育費は公立で見積もったのか私立なのか」「金利は何%で計算したのか」など、前提条件を明確にしておくことです。

前提が明確なら、状況が変わったときに「どこを修正すればいいか」がすぐわかります。

作ってみて分かったこと — 「思ったより余裕があった」

項目を埋めていざ数字を出す段階になると、正直なところ「厳しい結果が出たらどうしよう」と不安でした。

6,000万円台の住宅ローンに加えて、子ども2人の教育費、老後資金。世帯年収が1,000万円台あっても、全部を並行して準備できるのか不安でした。

でも、結果は予想と違いました。

金利は高め、教育費は多め、昇給は控えめ——厳しめの条件で計算しても、老後まで資金が回る見通しが立ったのです。

もちろん「余裕たっぷり」という意味ではありません。贅沢は控えめに、投資は長く続ける前提です。でも、「やりくりすれば成り立つ」と数字で確認できたことが、想像以上に大きかった。

投資の部分はインデックスファンドの年利4%で試算しました。過去の実績から見れば現実的な水準ですが、もちろん保証されるものではありません。だからこそ、投資リターンが多少ブレても成り立つよう、他の前提条件を厳しめに設定しています。

まゆ

まゆ厳しめの想定でも成り立つんだ…って、数字を見てようやく安心できた

ゆう

ゆうライフプランの一番の価値は「正確な予測」じゃなくて、「大丈夫そうだ」って夫婦で共有できることだと思います

完成したライフプランを一緒に見ながら、「この条件でも成り立つなら、いけるね」と話せたこと。これが夫婦でマンション購入を決断できた一番の理由です。

「感覚で大丈夫だと思う」と「数字で確認した上で大丈夫だと分かる」では、安心の質がまったく違いました。

モゲチェックで金利の前提を確認した

ライフプランを作る段階では、金利を厳しめに設定していました。

でも、「実際に自分たちが借りられる金利はいくらなのか」は確認しておきたい。そこで使ったのがモゲチェックです。

モゲチェックで診断してみた結果、実際に提案された金利は、ライフプランで設定した前提よりも低い水準でした。 少なくとも現時点では、わが家のシミュレーションは厳しめの条件で組めていたことが確認できました。

ゆう変動金利は将来上がる可能性もあるので「ずっと保守的」とは言い切れません。でも、スタート時点で余裕がある状態で始められるのは安心材料になりました

ライフプラン自体の金利前提は、モゲチェックの結果を見ても修正しませんでした。厳しめの数字で成り立つなら、そのまま保守的に置いておくほうが「バッファ」になるからです。

住宅ローンの金利タイプ選び(変動 vs 固定)については、別の記事で詳しくまとめています。

ライフプランを作ったら、次は「自分たちが実際にどのくらいの金利で借りられるか」を確認するステップです。

モゲチェックなら、オンラインで住宅ローンの金利比較と提案が受けられます。銀行の窓口に行く前に、自宅で目安が分かるのは助かりました。

FPに「答え合わせ」をした結果

ライフプランを自作し、モゲチェックで金利を確認した後、もうひとつやったことがあります。

FP(ファイナンシャルプランナー)にライフプランを見せて、「答え合わせ」をしてもらいました。

友人の紹介で相談したFPに完成済みのライフプランを見せたところ、返ってきた言葉は「このまま大丈夫ですよ」。

自分で作った見通しがプロに肯定されたことで、「安心」が「確信」に変わりました。

まゆ

まゆ第三者に「大丈夫」って言ってもらえると、やっぱり安心感が違うよね

それだけでなく、わが家のライフプランを見た上で「ここの固定費はもう少し圧縮できそうですね」「変動費のこの項目は、お子さんの成長に合わせてもう少し余裕を持たせた方がいいかもしれません」といった、自分たちだけでは気づけなかった改善ポイントも指摘してもらえました。

ライフプランを持ち込んで相談すると、「丸投げ」にならず会話が具体的になるのも大きなメリットです。

ライフプランの答え合わせに使ったFP相談の詳細は、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

自分で作ってからFPに相談するメリット

- 丸投げにならない: 自分の前提条件が明確だから、FPも具体的な回答がしやすい

- 質問が具体的になる: 「何から始めればいいですか」ではなく「この金利前提は妥当ですか」と聞ける

- 納得感が違う: アドバイスの根拠が自分のデータだから、腹落ちしやすい

「自分でライフプランを作ったけど、これで合っているか不安…」という方は、FPに答え合わせをしてもらうのがおすすめです。

マネーサファリは、オンラインでFPに相談できるサービスです。自作のライフプランを持ち込んで「抜け漏れがないか」「前提条件は妥当か」を確認してもらうだけでも、安心感が大きく変わります。

ライフプランの「リスク想定」をさらに深めたい方は「遺族年金は共働き夫婦でいくらもらえる?夫死亡・妻死亡で試算してみた」で具体的な金額を確認できます。

まとめ — ライフプランは「将来を当てる」ためじゃなく「安心を得る」ために作る

住宅購入は人生で最も大きな買い物のひとつです。だからこそ、「感覚」ではなく「数字」で確認してから判断したい。

ライフプランの目的は、将来を正確に予測することではありません。「厳しめの条件でも成り立つ」という見通しを、夫婦で共有することです。

わが家がやったのは、この3ステップでした。

- ライフプランを自作する — 書籍テンプレートを活用して、住宅ローン×投資×教育費の並走を確認

- モゲチェックで金利の目安を確認する — ライフプランの前提と実際の金利水準のギャップを把握

- FPに答え合わせをしてもらう — 自作プランの抜け漏れをプロに確認

「何千万の買い物」を前に不安を感じるのは当然です。でも、その不安は「数字で確認する」ことで、ちゃんと小さくできます。

ライフプラン作成を含めた家計管理の全体像は、夫婦の家計管理3ステップ・ロードマップで整理しています。

わが家がやった3ステップのうち、最初に取りかかりやすいのが「金利の目安を確認すること」です。

モゲチェックなら、オンラインで住宅ローンの比較・診断ができます。ライフプランを作る前でも、自分たちの条件でどのくらいの金利になるかを知っておくと、シミュレーションの出発点が決まります。

ステップ3の「FPへの答え合わせ」も、オンラインで手軽に始められます。お金のみらいマップなら、住宅購入・教育費・老後資金まで、ライフプラン全体をFPに無料で相談できます。

※ 無理な勧誘はありません

オンライン完結 ・ 相談だけでもOK ・ 完全無料

あわせて読みたい

- 住宅ローン、変動と固定どっちにした? — 金利タイプの選び方を体験ベースでまとめました

- 新NISA、夫婦でどう始めた?わが家の戦略・積立額・銘柄をすべて公開 — 住宅ローン返済中もNISA積立を続ける判断について

- 教育費の貯め方|0歳から始めた3つの方法と考え方 — 教育費はライフプランの重要項目。わが家の準備方法

- 住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化 — ライフプランを実行に移す口座構成

- SBI新生銀行で住宅ローンを借りた体験談 — ライフプランで借入額を決めたあと、実際の借入銀行選び(ネット銀行・SBI新生)の体験談です

ゆう

ゆうライフプランは一度作ったら終わりじゃなくて、年に一度くらい見直すのがおすすめです。わが家も定期的にアップデートしています