「夫婦でお金の話をしたいけど、揉めそうでなかなか切り出せない」——そう感じている方は少なくないと思います。

私たちも最初はそうでした。でも今は、月に1回10分の「家計会議」を続けています。会議と言っても、やっていることはExcelに数字を入力するだけ。話し合いというより、確認作業に近い時間です。

この記事では、私たちの家計会議の中身を具体的に紹介します。「お金の話し合い」をどう始め、どう続けるかのヒントになればうれしいです。

夫婦のお金の話し合い、ハードルが高いと感じる理由

夫婦でお金の話をしようとすると、不安がよぎります。「価値観のズレが見えたらどうしよう」「相手を責めるような空気にならないかな」と。

ゆう

ゆう何から話せばいいか分からないし、変な空気になりそうで怖かった

お金の話がハードルになるのは、話す内容が漠然としているからだと感じています。テーマも決まっていない、どこまで話すかも分からない。その状態で「お金の話をしよう」と言われたら、身構えるのは自然なことです。

私たちが見つけた答えは、話し合いを「仕組み」にすることでした。次のセクションから、その中身を紹介します。

※もし「そもそも話を切り出すところでつまずいている」という方は、こちらの記事がお役に立てるかもしれません。

私たちの「家計会議」は月1回、10分で終わる

私たちは月1回、「家計会議」と呼んでいる時間を設けています。といっても、やっていることはとてもシンプルです。

頻度と日程: 毎月20日に実施。20日にしているのは、2人の給料が入った後で、かつ25日などの各種引き落としの前に振込を済ませたいからです。お金が口座に揃っている状態で確認できるので、慌てることがありません。

所要時間: 10分程度。長引くことはほとんどありません。

やっていること: Excelに今月の手取りを入力して、振込額を確認する。基本的にはそれだけです。生活費と貯蓄の金額はあらかじめ決まっているので、手取りを入れれば自動で計算されます。

まゆ

まゆめんどくさいけど、10分で終わるからまぁやるか、って感じ

ここがポイントなのですが、この家計会議では議論をしません。毎月のお金の流れは仕組みで決まっているので、会議はその「実行確認」だけ。何をいくら振り込むかはExcelが出してくれます。

「話し合い」と聞くと身構えるかもしれませんが、実態は2人でExcelを見ながら数字を確認する作業です。議論しないから揉めようがない、というのが私たちのやり方です。

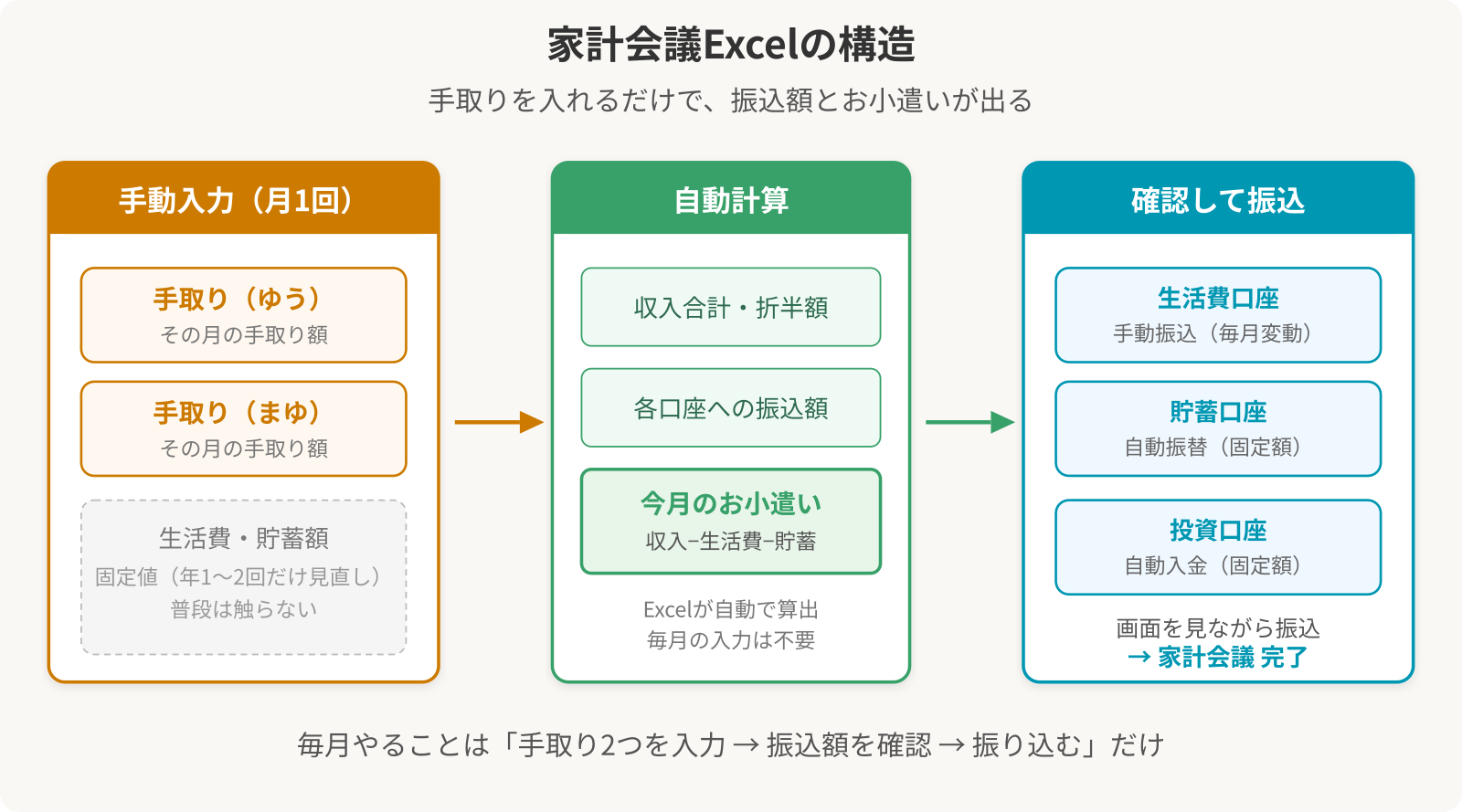

家計会議で使っているExcelの中身

次に、実際に使っているExcelの構造を紹介します。

手動で入力するもの

| 項目 | 補足 |

|---|---|

| 手取り(ゆう) | その月の手取り額 |

| 手取り(まゆ) | その月の手取り額 |

| 生活費 | 毎月固定。生活スタイルが変わったときだけ見直す |

| 貯蓄額 | 毎月固定。給料が上がったときなどに見直す |

毎月実際に入力するのは手取りの2項目だけです。生活費と貯蓄は一度決めたらほぼ変えないので、触るのは年に1〜2回程度です。

自動で計算されるもの

手取りを入力すると、以下が自動で出ます。

- 収入合計と収入の折半額

- 各口座への振込額(生活費口座・貯蓄口座・投資口座)

- 今月のお小遣い(収入から生活費と貯蓄を引いた残り)

振込額は役割別の口座ごとに一覧で表示されます。生活費口座への振込額は手取りによって毎月変わるので手動で振り込みます。投資口座は毎月決まった額を自動入金に設定済み。この画面を見ながら振込を済ませたら、その月の家計会議は完了です。

ゆう

ゆう最初は入力項目が多かったけど、使ううちにどんどん減らした。今は最低限の入力で回ってるよ

※口座構成や自動振替の仕組みについては、家計の見える化|共働き夫婦が記録ゼロで実現した4ステップで詳しく紹介しています。

家計会議で変わったこと

「使っていいお金」が見えるようになった。 これが一番大きな変化です。

Excelの構造上、収入から生活費と貯蓄を引いた残りが「今月のお小遣い」として毎月表示されます。この数字が見えることで、「ここまでは自由に使っていい」という安心感が生まれました。

まゆ

まゆ前はいくら使っていいか分からなくて、逆にお金を使うのが怖かったんだよね

以前は「なるべく節約しなきゃ」と漠然と思っていて、かえってストレスでした。お小遣いが毎月の数字として見えるようになってからは、必要なものに気持ちよくお金を使えるようになりました。

固定費を見直すモチベーションになった。 お小遣いは「収入−生活費−貯蓄」で決まるので、固定費を減らせばその分だけお小遣いが増えます。「お小遣いを増やしたいから、このサブスク本当に要るか考えよう」——こういう前向きな動機で固定費の見直しが進んだのは、仕組みの副産物でした。

家計会議を始めるための3ステップ

「やってみたいけど、何から手をつけたらいいか分からない」という方に、始め方を3ステップで紹介します。

ステップ①:夫婦の手取りと固定費を書き出す

まずは「今、毎月いくら入ってきて、いくら出ているか」を把握するところからです。ざっくりでかまいません。

仕組みの作り方は、以下の記事で紹介しています。

ステップ②:毎月の「会議日」を決める

日付はいつでも構いません。おすすめは給料日の後で、引き落としや振込の前。手取りが確定していて、かつ振込に間に合うタイミングです。

大切なのは「毎月○日にやる」と決めてしまうこと。私たちはスケジュールアプリに定例タスクとして登録しています。決めておけば「いつやる?」という相談すら不要です。

ステップ③:最初から完璧を目指さない

私たちのExcelも、最初は入力項目がたくさんありました。使いながら「これは要らない」「ここは自動化できる」と削っていき、今の形に落ち着いています。

最初の数回で「面倒だな」と感じても、それは仕組みが育つ途中のステップです。2〜3ヶ月続けると、自然と自分たちに合った形になっていきます。

ゆう

ゆう仕組みは使いながら育てるもの。最初から完成形じゃなくて大丈夫です

夫婦の話し合いだけで判断しきれない論点を専門家と整理したいなら、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

まとめ|話し合いは「仕組み」にすれば続く

夫婦のお金の話し合いは、「何を話すか」を毎回考えるから大変に感じるもの。仕組みにしてしまえば、やることは「数字を入力して確認する」だけです。

私たちの家計会議が揉めないのは、議論しないから。お金の流れを仕組みで決めておいて、月1回その確認をするだけなので、10分で終わります。

家計会議で日々のお金の流れは仕組みにできます。ただ、保険・住宅ローン・教育費のように「自分たちの判断だけで大丈夫かな」と感じるテーマは、どうしても残ります。私たちも自分たちで調べて考えた上で、抜け漏れがないかを第三者に確認したくてFP相談を使いました。「無料相談って営業されるだけでは?」と思っていたのですが、受けてみたら夫婦で考えた内容の答え合わせができて、率直にやってよかったです。3社体験して分かった活用のコツをまとめているので、気になる方はぜひ。

→ FP相談おすすめ3選|3社に相談した共働き夫婦のリアル体験と選び方(KP2公開後リンク)

関連記事