「子どもが生まれたら学資保険」——こんな言葉を聞いたことがある方は多いのではないでしょうか。

私たちも、第1子の妊娠中に「教育費、どうやって準備する?」と夫婦で話し始めたのがきっかけでした。

ゆう

ゆう学資保険って昔からあるけど、今の時代も入るべきなのかな?

調べてみると、知恵袋やSNSでは「人による」「家庭次第」という回答が多く、それ自体はその通りだと思います。ただ、じゃあ自分の家庭ではどう判断すればいいのか——その具体的なプロセスがなかなか見つかりませんでした。

そこで、この記事ではわが家が「学資保険に入らない」と決めるまでに、何を調べて、何を比較して、どう判断したかをすべて公開します。

この記事で分かること:

- わが家が学資保険に入らないと決めた3つの理由

- 代わりにどうやって教育費を準備しているか

- 4年経った今の資産状況と、同じ判断をするかの本音

※この記事はわが家の判断プロセスを紹介するものであり、すべての家庭に当てはまるわけではありません。ご家庭の状況に応じた判断が大切です。

妊娠中、「教育費どうする?」から始まった

学資保険を意識したのは、第1子を妊娠しているときでした。

きっかけは、夫婦で「子育てにかかるお金って、どうやって準備しよう?」と話し始めたこと。誰かに勧められたわけではなく、自然な会話の中で出てきたテーマです。

まゆ

まゆ学資保険って昔からあるし、選択肢としては聞いたことあるよね

ゆう

ゆううん。ただ、うちは2人ともインデックスファンドで積立投資してるから、そっちとの比較も気になるんだよね

私たちは結婚前からそれぞれ長期・分散のインデックス投資を続けていました。だから「教育費の準備方法」を考えるとき、学資保険だけでなく、投資で準備する選択肢も最初から視野に入っていたんです。

この「すでに投資経験があった」という前提が、わが家の判断に大きく影響しています。投資をしたことがない方とは判断基準が変わる部分なので、その点は先にお伝えしておきます。

学資保険のメリット・デメリットを整理してみた

判断するために、まず学資保険の特徴を夫婦で整理しました。

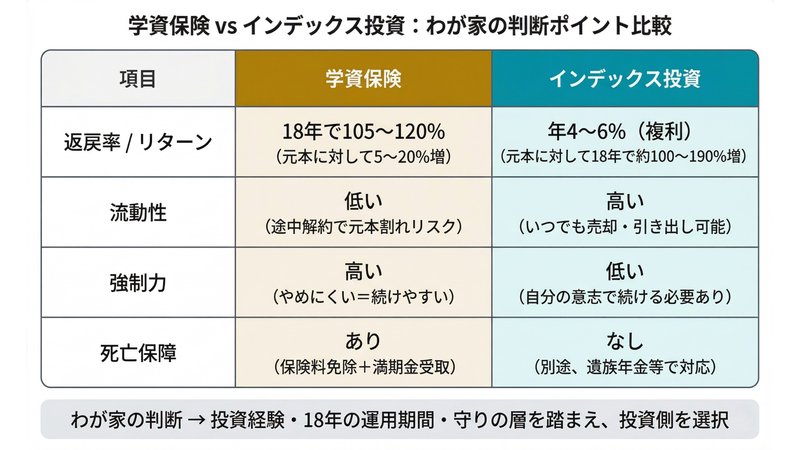

学資保険の3つのメリット

| メリット | 内容 |

|---|---|

| 強制力がある | 毎月保険料として引き落とされるので、意志の力に頼らず積み立てられる |

| 元本保証がある | 満期まで続ければ、払った金額は保証される(返戾率100%以上の商品の場合) |

| 死亡保障がついている | 契約者(親)が亡くなった場合、以降の保険料が免除され、満期金が受け取れる |

ゆう特に「強制力」は大きなメリットだと思います。投資はいつでもやめられるけど、保険は途中解約すると損になるから、続けざるを得ない仕組みになっている

学資保険の3つのデメリット

| デメリット | 内容 |

|---|---|

| 返戾率がそこまで高くない | 現在の主要商品では105〜130%程度が一般的(商品・払込期間により異なる。2025年以降、金利上昇で改善傾向) |

| 流動性が低い | 途中解約すると元本割れのリスクがある。急にお金が必要になった時に使いにくい |

| インフレに弱い | 18年後に受け取る金額は契約時に固定されるため、物価が大きく上がると実質的な価値が目減りする |

まゆ

まゆ返戾率110%って、18年預けて10%増えるってことだよね。多いのか少ないのか、正直ピンとこない…

ここが判断の分かれ目です。

返戾率105〜130%を「手堅くてありがたい」と感じるか、「18年でこの増え方か」と感じるかは、その家庭の投資経験やリスクへの考え方によって変わります。どちらが正しいという話ではありません。

わが家が「入らない」と決めた3つの理由

メリット・デメリットを整理した上で、わが家は「入らない」と判断しました。その理由を3つ紹介します。

① 返戾率と投資の期待リターンを比べた結果

学資保険の返戾率は105〜130%程度。一方、私たちが続けているインデックス投資の長期的な期待リターンは年4〜6%程度(複利)です。

もちろん投資には元本保証がなく、リターンが約束されているわけではありません。ただ、大学資金を目標にしてさ18年という投資期間が取れるのであれば、過去のデータ上は長期保有でマイナスになるリスクはかなり低くなります。

ゆう

ゆう105〜130%でけ18年と、年4〜6%の複利でけ18年。わが家としてはインデックス投資の方が合っていると感じた

正直に言うと、学資保険の商品同士を比較する、ということはしませんでした。「保険で増やす」か「投資で増やす」かという大きな方針を先に決めたので、保険の中での比較は必要なかったんです。

② 大学資金なら投資期間け18年——「長期投資」の土俵に乗る

わが家が教育費で最も大きいと考えたのは大学の費用です。0歳から大学入学までを目標にすれば、18年間の投資期間が取れます。

この「18年」がポイントでした。

投資信託は短期間では値動きのリスクがありますが、15〜20年以上の長期保有ではリスクが大幅に小さくなるというデータがあります。私たちにとっては「18年あるなら、保険ではなく投資の土俼で勝負できる」と判断した根拠になりました。

※もちろん過去のデータが将来を保証するものではありません。投資にはリスクがあります。

※中学受験や高校入学時点で教育費を使いたい場合は、投資期間が12〜15年に短くなります。期間が短いほど値動きリスクは大きくなるため、目標時期によっては学資保険や現金貯蓄のほうが合理的な場合もあります。

③ 共働き+遺族年金+資産で「万が一」をカバーできた

学資保険には「契約者が亡くなった場合に保険料が免除され、満期金を受け取れる」という死亡保障がついています。これは大きなメリットです。

ただ、わが家の場合は遺族年金の制度と、共働きであること、これまで積み上げてきた資産を考慮すると、この保障がなくてもカバーできると判断しました。

まゆ

まゆ共働きで両方に収入があるから、万が一どちらかに何かあっても、もう一方の収入+遺族年金で生活と教育費は回せるよね

仮にどちらかが亡くなっても、残された方の収入+遺族年金+これまでの資産で日々の生活と教育費のフローが回ると判断しています。そのため、掛け捨ての生命保険にも入っていません。

ただしこの判断は、わが家の資産状況と共働きという前提があってのものです。片働きの場合や、まだ資産形成の途中という場合は、死亡保障つきの学資保険や掛け捨て生命保険が合理的な選択肢になると思います。

※遺族年金の受給額は家族構成や加入状況によって異なります。共働き夫婦の場合、夫死亡と妻死亡で受給額に大きな差がある点も要注意です。詳しくは「遺族年金は共働き夫婦でいくらもらえる?夫死亡・妻死亡で試算してみた」をご覧ください。

「入らない」と決めたら、次にやること

わが家は学資保険の代わりに、NISAを活用した積立投資で教育費を準備しています。

実際の積立額・銘柄・夫婦での役割分担は、こちらの記事ですべて公開しています。

口座の開設から自動積立の設定手順まで知りたい方は、こちらもどうぞ。

わが家の教育費プラン全体(NISA+児童手当+お年玉の三本柱)については、こちらの記事で詳しく紹介しています。

学資保険を選ばずに NISA で教育費を準備する場合の月積立額シミュレーションは、こちらにまとめています。

「うちの判断、合ってる?」と思ったら

ここまで読んで、「うちも入らなくていいのかな」「でもわが家の場合は事情が違うかも」と感じた方もいると思います。

教育費の準備方法に正解はありません。大切なのは、自分の家庭に合った判断ができているかどうかです。

「入らない判断をしたけど本当にいいのか確認したい」「うちの家計で学資保険が必要かプロに聞きたい」という方は、教育費に詳しいFPに”答え合わせ”してみるのも一つの手です。

学資保険ガーデンなら、ネットで相談予約するだけでOK。無理な勧誘もなく、自分の判断を専門家に確認できます。

※学資保険ガーデン(タウンライフ)のアフィリエイトリンクはASP承認後に設置予定です。

学資保険が「合う家庭」もある——わが家との違い

ここまでわが家の判断プロセスを紹介してきましたが、学資保険が合う家庭もあります。

学資保険を含めた教育費の相談なら、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

たとえば、以下のような場合です。

- 投資経験がなく、値動きに不安がある → 元本保証のある学資保険の安心感は大きい

- 「決まった額を確実に貯めたい」という意志がある → 強制力のある保険は効果的

- 片働き+資産が少ない時期 → 死亡保障を兼ねた学資保険は合理的

ゆう

ゆう「入らない」が正解なんじゃなくて、自分の家庭で根拠を持って判断できたかどうかが大事だと思っています

判断基準を整理すると、次の3つのかけ合わせになります。

| 判断基準 | 学資保険が向いている | 投資が向いている |

|---|---|---|

| 投資経験 | なし・少ない | あり・長期投資を継続中 |

| リスク許容度 | 元本保証が欲しい | 一時的な値下がりを許容できる |

| 家計の余裕 | 死亡保障を兼ねたい | 遺族年金+資産で対応可能 |

※この判断基準は記事10(教育費の貯め方)でも詳しく紹介しています。

4年経った今、同じ判断をするか?

学資保険に入らないと決めて、4年が経ちました。

結論から言うと、今も同じ判断をします。もしやり直すとしても変えません。

まゆ必要な金額の試算ができているから、不安はないよ

振り返って良かったと感じるのは、お金の流動性を確保できていることです。

学資保険に入っていたら、18年間そのお金は動かせません。でもインデックス投資なら、万が一急な出費があっても対応できます。教育費の準備を続けながら、家計の柔軟性も保てている。この点はわが家にとって大きな安心材料です。

ただし、これは投資が順調に推移しているからこそ言えることでもあります。今後大きな下落が来た時にまったく動揺しないかと聞かれれば、それは分かりません。ただ、「必要額を試算して、根拠を持って判断した」というプロセスを踏んでいることが、相場が荒れた時にもブレない支えになると思っています。

これから教育費の準備を考える方は、まず「大学までにいくら必要か」を計算するところから始めてみてください。必要額が分かると、判断の軸ができます。

NISAを活用した積立の具体的な戦略や銘柄は、こちらで紹介しています。

→ 新NISA、夫婦でどう始めた?わが家の戦略・積立額・銘柄をすべて公開

まとめ——「入らない」は、根拠があれば不安にならない

この記事では、わが家が学資保険に入らないと決めた判断プロセスを紹介しました。

ポイントをまとめると:

- わが家が入らないと決めた理由は、返戾率と長期投資の期待リターンの比較、大学資金ならけ18年の投資期間が取れること、共働き+遺族年金+資産で万が一をカバーできたことの3つ

- ただし投資経験やリスク許容度によっては、学資保険が合理的な家庭もある

- 大切なのは「入る・入らない」ではなく、自分の家庭の状況に合った判断ができること

ゆう「入らない」という判断は、根拠があれば不安になりません。まずは教育費の必要額を把握するところから始めてみてください

▼ 今日できること

まずは教育費のシミュレーションで必要額を確認してみましょう。

児童手当の管理や口座の自動化については、こちらの記事が参考になります。

→ 住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順

家計全体の仕組み化については、夫婦の家計管理3ステップ・ロードマップで全体像をまとめています。

教育費だけでなく、家計全体をプロに見てもらいたい方へ

「教育費だけじゃなくて、家計全体を一度プロに見てもらいたい」という方は、独立系FPへの無料相談もおすすめです。

保険の販売をしないFPなら、フラットな立場で家計全体のアドバイスをもらえます。

FP相談の体験談は近日公開予定です