※本記事にはプロモーション(広告)が含まれます。

「ネット銀行で住宅ローンを組んで、本当に大丈夫なんだろうか」「対面の銀行とどっちが損しないんだろう」。マンション購入を前に、私たちが一番悩んだのがこの2つでした。

2026年4月、私たちはSBI新生銀行でペアローン(夫婦それぞれが債務者になる組み方)を組みました。合計6,000万円台・変動金利・35年です。対面銀行(メガバンク・地銀)は金利の高さで早い段階で候補から外し、最後はネット銀行2行——SBI新生銀行とPayPay銀行——で迷いました。決め手は、全疾病保障付の団信(団体信用生命保険:ローン契約者に万一があったとき残債が0円になる保険)が追加金利ゼロで付いたことです。

この記事では、共働き夫婦が実際にネット銀行で借りてみて分かった「審査の流れ・実際にかかった金利や諸費用・団信の選び方・手続きで一番大変だったこと」を、当事者目線でそのまま共有します。なお、借入額そのものをどう決めたかは別記事にまとめています(借入額はライフプランで決めた話)。

まゆ

まゆネット銀行って手続き全部ネットでしょ?対面で相談できないの、正直ちょっと不安だったよね。

ゆう

ゆううん。でも色々比べていくうちに、私たちの優先順位だとネット銀行が残った、という感じだったよ。順番に話していくね。

わが家がネット銀行(SBI新生)を選んだ理由 — 決め手は全疾病団信

私たちがネット銀行に絞った理由は、大きく3つあります。

一つ目は金利の安さです。対面銀行の提示金利と比べると、ネット銀行は明確に低い水準でした(具体的な金利は後述します)。35年・数千万円の借入では、わずかな金利差でも総返済額が大きく変わります。

二つ目が、最終的な決定打になった団信です。団信は住宅ローンを組むときにセットで入る保険で、契約者に万一があったときに残りのローンが0円になります。この「万一に備える基本の団信」は、ネット銀行なら追加の金利なしで付くことが多く、SBI新生銀行もPayPay銀行も同じでした。

私たちが惹かれたのは、そこからもう一歩踏み込んだ「全疾病保障付」の団信——病気やケガで働けない状態が一定期間続いた場合などにも備えられるタイプ——が、追加の金利も料金もなしで選べた点です。保障には所定の条件がありますが、上乗せコストなしでここまで備えられるのは、私たちにとって大きな安心材料でした。

三つ目は、申込や書類のやり取りがオンライン中心で進められたことです。ここは好みが分かれる部分で、対面で相談しながら進めたい方には物足りないかもしれません。ただ、自分たちのペースで手続きを進められる点は、私たちには合っていました。

ゆう

ゆう書類のやり取りを自分のペースで進められたのは、思ったより楽だったな。

まゆ

まゆ私は「保障がちゃんと付くか」が気になってたから、全疾病まで追加0円って聞いて安心したよ。

SBI新生の審査 — 共働き夫婦の実体験

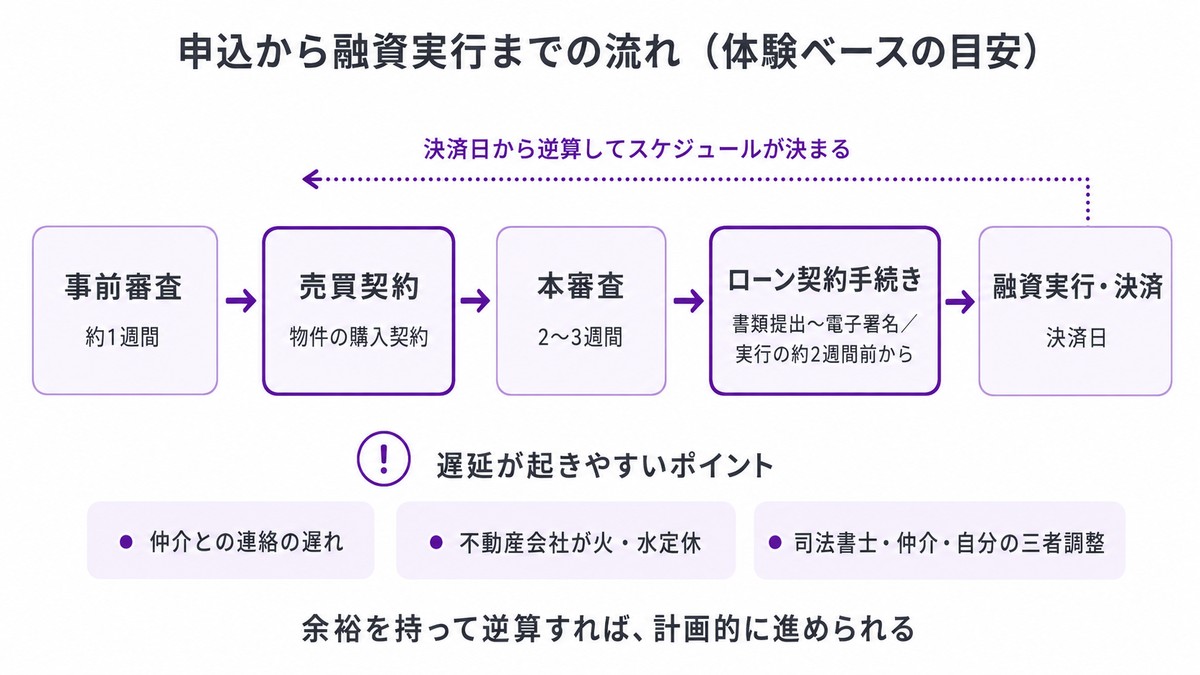

審査は大きく事前審査と本審査の2段階でした。私たちの場合、事前審査が約1週間、本審査が2〜3週間ほど。決済日(融資実行日)から逆算して、各ステップの締切が決まっていく感覚です。

提出した書類は、源泉徴収票や物件資料など一般的なもので、特殊な書類は求められませんでした。ペアローンなので、夫婦それぞれが債務者として書類を出します。

気をつけたい点として、私たちが動いた時期は問い合わせの電話がやや繋がりにくい場面もありました。時期は自分で選べないことも多いので、原因を気にするよりも、いずれにせよ余裕を持ったスケジュールで進めておくほうが安心だと感じました。

「転職直後・育休中・個人事業主でも審査は通る?」という疑問は多いはずです。私たち自身、借入時は2人とも育休中でしたが、前年・前々年の収入が分かる書類(源泉徴収票など)を提出して、問題なく審査は通りました。審査基準は各行・個人の状況で異なるため「育休中なら必ず通る」とは言えませんが、収入の実績を示せれば、育休中でも可能性は十分にあるというのが私たちの実感です。あわせて大切だと感じたのは「属性を整えてから申し込む」こと。たとえば転職を借入の直前にしない、クレジットカードの延滞を作らない、といった準備です。

ゆう手続きは思ったより日程がタイトになりがち。余裕を持って動くのがおすすめだよ。

金利と諸費用はいくらだった?わが家の数字

私たちが借りたのは、合計6,000万円台・各自3,000万円台のペアローン・35年・変動金利という条件でした。借入額はおおよその数字で示していますが、金利や事務手数料の割合は実際のとおりなので、自分の借入額に置き換えて読んでいただけると思います。

- 借入時の金利:私たちが借りた2026年4月時点の適用金利は、変動金利(半年型)で年0.640%でした。ただしその後、2026年5月1日に基準金利が引き上げられており、現在の新規借入の金利はこれより高くなっています。変動金利は時期や申込条件で変わるため、最新の水準は必ず公式サイトの金利一覧でご確認ください(2026年5月時点の新規借入は、媒体集計でおおむね年1%前後が目安とされています)。

- 月返済額:上記の条件(各自3,000万円台・年0.640%・35年)で、各自およそ8万7,000円/夫婦2人で月およそ17万4,000円です。

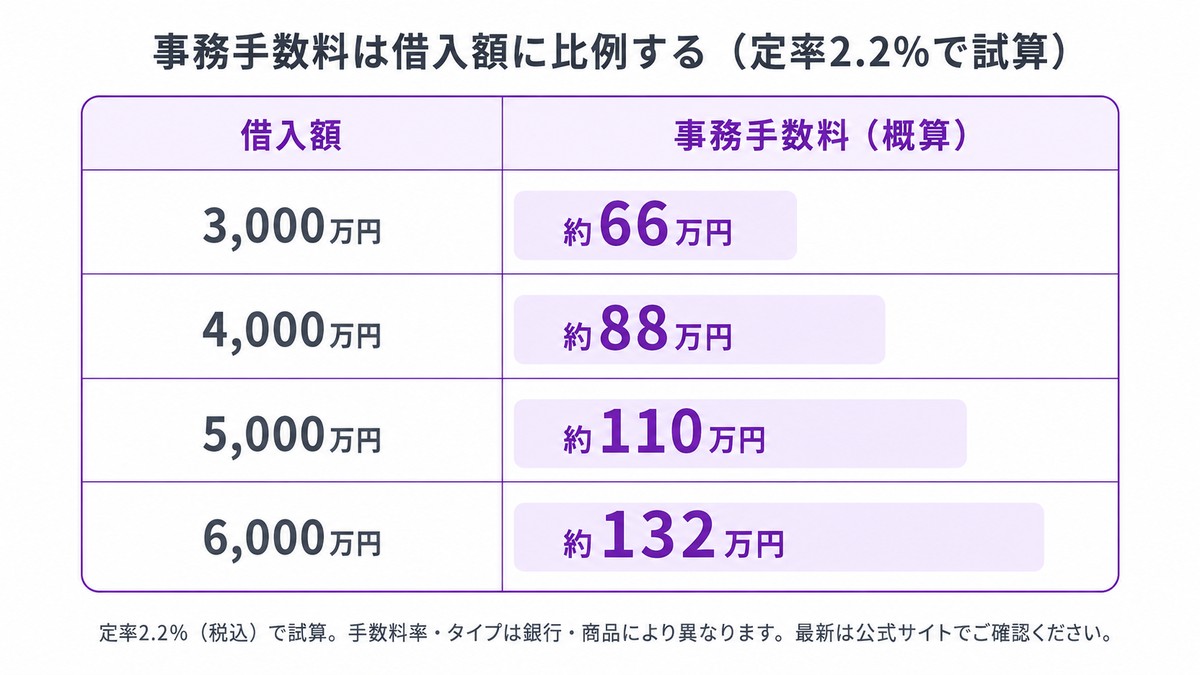

諸費用で一番インパクトが大きかったのが、事務手数料が定率2.2%だったことです。借入額が大きいほど金額も比例して増えるため、ここは見積もり段階で必ず確認しておきたいポイントでした。

そのほか、登記費用(抵当権設定の登録免許税・司法書士報酬など)は約41万円でした。印紙税については、私たちは住宅ローンの契約を電子契約(電子署名)で結んだため0円です。紙の契約書だと、ペアローンは契約ごとに印紙税(借入額1,000万円超〜5,000万円以下なら1通あたり2万円)がかかりますが、ネット銀行は契約を電子で完結できるため、この分はかかりませんでした。火災保険は5年契約でおよそ2,000円と少額、地震保険は付けていません(火災・地震保険は銀行によって変わる項目ではないので参考程度に)。

ネット銀行2行を比較した結果(SBI新生 vs PayPay)+なぜ対面を選ばなかったか

まず対面銀行(メガバンク・地銀)ですが、提示金利がネット銀行より明確に高く、私たちの場合は早い段階で候補から外れました。「対面で相談できる安心感」に価値を感じる方には合う選択肢ですが、金利を重視した私たちには差が大きすぎたというのが正直なところです。

そこから先は、ネット銀行2行——SBI新生銀行とPayPay銀行——の一騎打ちでした。両行を、金利・団信・審査速度・マイページの使いやすさで比べていきます。

| 比較軸 | SBI新生銀行 | PayPay銀行 |

|---|---|---|

| 金利の水準 | 低い | 低い |

| 普通の団信 | 追加金利0% | 追加金利0% |

| 全疾病保障付団信 | 追加金利0%(私たちの決め手) | 条件は要確認 |

| 審査速度 | 標準 | やや速い印象 |

| マイページの使いやすさ | 標準 | 使いやすい印象 |

※上記の「印象」は2026年5月時点の私たちの体感です。実際に適用される金利は、申込経路や時期によって変わる「優遇金利」の有無でも上下します。金利・団信の条件は各行とも改定されるため、最新の内容は必ず公式サイトでご確認ください。

私たちの決め手は、繰り返しになりますが全疾病保障付の団信が追加金利ゼロで付けられたことでした。一方で、審査のスピードやマイページの使い勝手は、PayPay銀行のほうが上だったとも感じています。どちらが優れているという話ではなく、「何を最重視するか」で答えが変わるという実感です。

ネット銀行は何行もあり、金利も団信の条件も時期によって動きます。自分の年収・物件条件で、各行がいくらの金利・どんな団信で出してくるのかを契約前に横並びで知っておくと、後悔のない判断がしやすくなります。私たちも申込前に一括比較で当たりをつけました。

ちなみに、こうした住宅ローン比較サービスの中には、そのサービス経由で申し込んだ人だけに案内される「限定の優遇金利」が用意されている場合があります(対象の銀行や金利は時期によって変わり、診断後に案内される仕組みです)。同じ銀行でも申込経路によって金利が変わることがあるので、比較のときに一度チェックしておく価値はあります。

年収・物件条件を入れるだけで、各行の金利の目安が分かります。モゲチェック限定の優遇金利が案内されることもあり、オンラインで完結するので、まずは相場を知るところから使えます。

※広告(PR)を含みます。優遇金利の有無・対象銀行・適用条件は時期によって変わるため、案内される内容は診断後に確認してください。

金利タイプ(変動か固定か)で迷っている方は、その判断軸を別記事にまとめています(変動 vs 固定で迷ったらこちら)。

共働き夫婦のペアローン — なぜ半々にしたか・リスクはどう考えたか

私たちはペアローンを選びました。理由は2つです。

一つは、夫婦それぞれが住宅ローン控除を使えること。共働きで2人とも所得税・住民税を納めているので、控除をフルに活かしたいと考えました。もう一つは、2人とも団信に入っておきたかったこと。どちらに万一があっても、その人の負担分の残債は団信でカバーされる安心感がほしかったのです。

年収が同程度だったので、負担割合は半々(各3,000万円台)にしました。

ただ、ペアローンには注意点もあります。一般論として、離婚・どちらかの死別・片方の収入が大きく減ったときなどに、相手の負担分の残債が残るケースがあります。私たちはこうしたリスクを「起こりうること」として事前に話し合い、納得した上で選びました。ペアローンが誰にとっても正解というわけではなく、世帯の状況によっては連帯債務(夫婦の一方が主債務者となり、もう一方が連帯して全額の返済義務を負う組み方)や単独ローンのほうが合う場合もあります。

まゆ

まゆ「もし片方に何かあったら?」は、最初ちょっと言い出しにくかった。でも先に話せてよかった。

ゆう2人とも団信に入れる安心と、控除をフルに使えるメリット。そこを納得して半々にしたよ。

団信の選択 — 全疾病保障付を追加金利ゼロで選べた

団信は、SBI生命の「全疾病保障付団信」を選びました。亡くなったときや高度障害だけでなく、すべての病気やケガで働けない状態が続いた場合などにも、所定の条件のもとで残債が0円になるタイプです。ただし保障には所定の条件があります。たとえばローン実行日から一定の待機期間があること、就業不能の状態が一定期間続くことなどが要件で、「働けなくなったらすぐ残債ゼロ」というものではありません。「どんな状態でも必ず適用される」と過大に受け取らず、加入前に商品説明書で保障範囲を確認しておくことが大切です。

私たちにとってこの選択が大きかったのは、もともと生命保険にほとんど入っていなかったからです。住宅ローンを組んだことで、結果的に、団信で初めて大きな保障が家計に乗った形になりました。

ここで意識したいのは、団信は「保険全体」の一部にすぎないということです。団信があるからといって、ほかの保障がすべて不要になるわけではありません。私たちは「住宅ローンの残債は団信+遺族年金でどこまで賄えるか」を計算した上で、保険全体のバランスを判断しました(団信を保険全体で考えた話/遺族年金で残債はどこまで賄える計算か)。

まゆ

まゆ団信=保険全部おしまい、じゃないんだよね。住宅ローンの分はカバーできた、と考えるのがしっくりきた。

申込から実行まで — 仲介との調整が一番大変だった

手続き全体で、一番神経を使ったのは銀行ではなく不動産仲介との調整でした。

流れとしては、住宅の決済日(融資実行日)が先に固定され、そこから逆算して事前審査・本審査・契約のスケジュールが決まります。問題は、仲介とのやり取りが少しでも遅れると、必要なステップが間に合わず、最悪の場合は決済日が遅れかねないという緊張感でした。決済が遅れれば売主にも迷惑がかかるため、ここはかなりプレッシャーがありました。

加えて、不動産会社は火曜・水曜が定休のところが多く、連絡のリードタイムが思った以上に延びやすかったです。

そして、私たちの仲介担当者はこの銀行での住宅ローンが初めてでした。不動産会社が普段から扱っている銀行であれば、仲介と銀行の担当者が直接やり取りして調整を進めてくれることが多いのですが、私たちが自分で選んだ銀行だったため、最初は私たち自身が仲介と銀行の橋渡し役になる場面がありました。

さらにネット銀行ならではの事情として、抵当権(返済できなくなったとき、銀行が担保として住宅を確保できる権利)の設定登記をお願いする司法書士が、銀行の指定になることが多いです(所有権の移転登記は自分で選べるのが一般的です)。この司法書士・不動産仲介・自分たちの三者で日程や条件をすり合わせないと、最終的な融資金額や実行日が確定しないのです。ここの調整が滞るとステップが先に進まず、結果として融資が遅れかねないため、気をつかったポイントでした。

ただ、すべてを最後まで自分でやり続けたわけではありません。私たちの場合は、指定の司法書士の連絡先を仲介に伝えてからは、司法書士と仲介が直接やり取りしてくれるようになり、途中からは負担がかなり軽くなりました。

ゆう

ゆう「自分が動かないと止まる」場面が最初は何度かあった。仲介がよく使う銀行なら、もっと任せられたのかもしれないね。

ネット銀行 住宅ローンのデメリットと注意点

ここからは私たちの体験に限らず、ネット銀行で住宅ローンを組む場合に共通して知っておきたいデメリットを整理します。

- 対面で相談ができない。 やり取りは原則オンライン・電話・チャットが中心です。繁忙期は電話が繋がりにくいこともあります。

- 自分で手続きを進める場面が増えやすい。 これはネット銀行そのものというより、不動産会社が普段から扱っている銀行を選ぶか、自分で銀行を選ぶかによる部分が大きいです。仲介が慣れている銀行なら調整を任せられることが多い一方、自分で選んだ銀行だと、書類の催促や指定司法書士との日程調整などを自分でフォローする場面が出てきます。

- 審査が比較的厳しい傾向があると言われる。 収入の安定性などの属性が審査に影響するのはどの銀行でも同じですが、ネット銀行は対面の担当者が個別事情をくみ取る場面が少なく、年収・勤続年数・借入額などの数値に基づく画一的な審査になりやすいぶん、対面の銀行より厳しめとされることがあります。借地権・旧耐震(1981年5月31日以前に建築確認を受けた建物)・市街化調整区域などの物件は担保評価が低くなり対象外になりやすいともされます(金融機関により異なり、耐震基準適合証明書やフラット35で借入できる例もあります)。検討中の物件が該当しないか、早めに確認しておくのがおすすめです。

- 事務手数料が定率だと数十万円〜になることがある。 保証料が無料でも、事務手数料が借入額の定率(たとえば2.2%程度)だと、結局、初期費用は対面銀行と大きく変わらないケースもあります。「手数料が安い」と思い込まず、総額で比べることが大切です。

こうして見ると、ネット銀行が向きにくいのは、次のような方です。当てはまる場合は、不動産会社が紹介する銀行や対面銀行も含めて、慎重に比較したほうがよいと思います。

- 対面で都度相談しながら進めたい人

- 調整や手続きを自分で動かす余裕が取りづらい人(とくに仲介が扱っていない銀行を自分で選ぶ場合)

- 借地権など特殊な条件の物件を検討している人

- 属性に不安があり、審査の通りやすさを優先したい人

まゆ「ネット銀行=とにかくお得」って思いがちだけど、手数料や手続きの手間まで含めて見ないとね。

借入後2ヶ月の所感 — もう一度借りるなら?

借りてから約2ヶ月。よかった点は明確です。金利が安く、全疾病保障付の団信が追加金利ゼロで付けられたこと。この2つは、私たちが最重視していたポイントそのものでした。

一方で、正直な後悔ポイントもあります。マイページのUIや審査のスピードは、PayPay銀行のほうが快適だったと感じています(2026年5月時点の体感です)。金利については、申込経路や時期によって適用される優遇金利が変わるため、「どちらが安い」と一概には言えません。実際、比較する時期によっては別の銀行のほうが実質的に有利になることもあります。SBI新生銀行が劣っているという意味ではなく、「全疾病団信を最重視するなら今もSBI新生で正解、使い勝手や金利の最新条件まで含めると他行も強い」という、比較軸と時期次第の話です。

ちなみに、繰上返済(毎月の返済とは別に、元金を前倒しでまとめて返すこと)はしない方針です。手元の余剰資金は繰上返済に回すより運用に回すほうが、私たちの家計では合理的だと考えているためです(資産形成の考え方は結婚6年で3,000万円を作るまでに書いています)。

「もう一度借りるなら?」への答えは、条件付きのYESです。全疾病団信が追加金利ゼロという中身については、今もSBI新生銀行に満足しています。ただ、マイページの使い勝手や審査のスピード、さらに申込時点で案内される優遇金利の条件まで含めてフラットに比べるなら、PayPay銀行も同じくらい有力な候補になる——というのが、借りた当事者としての率直な結論です。

ゆう

ゆう完璧な1行はないんだよね。「自分が何を一番大事にするか」で答えが変わる。

よくある疑問 Q&A

Q. 審査に落ちやすいのはどんな人・物件ですか?

審査基準は各行・個人の状況で異なるため一概には言えません。属性(収入の安定性など)が審査に影響するのはどの銀行でも共通ですが、ネット銀行は対面より画一的・機械的な審査になりやすく、厳しめとされる傾向があります。属性面では転職直後やクレジットカードの延滞などが不利に働きやすく、物件面では借地権・旧耐震・市街化調整区域などが対象外になりやすいとされます(金融機関により異なります)。

Q. 転職直後や育休中でも借りられますか?

「絶対に借りられる/借りられない」と断定はできません。勤続年数や収入の安定性が見られる傾向があるため、転職は借入の直前を避ける、収入状況を整えてから申し込む、といった準備が無難です。

Q. 諸費用ローンも組めますか?

SBI新生銀行では、事務手数料や登記費用、火災・地震保険料などの主な諸費用を住宅ローンに含められるとされています(含められる範囲は商品や時期で異なるため、最新は公式でご確認ください)。事務手数料が定率の場合は諸費用自体も大きくなりやすいので、含める場合は総返済額への影響も確認しておくとよいです。

Q. 繰上返済の手数料はかかりますか?

SBI新生銀行は、一部繰上返済(WEBで1円単位・何回でも)も全額繰上返済も手数料は無料とされています(最新の条件は公式でご確認ください)。私たちは繰上返済をしない方針ですが、将来の選択肢として手数料無料は安心材料でした。

まとめ

ネット銀行の住宅ローンは、金利の安さ・団信の条件・ネット完結の手軽さが魅力です。一方で、対面相談ができない・手続きを自分で進める必要がある・物件によっては審査が厳しいという側面もあります。

私たちの結論はシンプルです。金利と団信の条件を重視し、自分で銀行を選んで手続きを進める手間をいとわない夫婦には、ネット銀行が合います。一方で、手続きの調整をできるだけ任せたい場合は、不動産会社が普段から扱っている銀行や対面銀行も含めて比較する価値があります。「自分で手続きを進めることになるかどうか」は、ネット銀行か対面かというより、その銀行を仲介がよく扱っているかどうかで決まる部分が大きい、というのが私たちの実感です。

そして、住宅ローンは単体で考えるものではなく、団信・繰上返済・教育費・資産形成までを含めた家計全体の中の一部です。私たちは銀行選びと並行して、ライフプラン全体を第三者に診てもらいました。「自分たちの判断は本当に妥当か」を答え合わせしたい方は、その体験ガイドが参考になるはずです。

家計用の口座づくりに興味がある方はこちらもどうぞ(※住宅ローンを借りた「SBI新生銀行」とは別の「住信SBIネット銀行」での家計管理の話です)。

まゆ

まゆ銀行選びは「正解探し」より「自分たちの優先順位を決めること」だったなと思う。

ゆうこの記事が、ネット銀行で迷ってる人の判断材料になればうれしいです。