「FP相談って、結局は保険を売りつけられるんじゃないの?」

無料のFP相談に興味はあるけれど、そんな不安で一歩が踏み出せない——この記事を開いたあなたも、同じ気持ちかもしれません。

ゆう

ゆう正直に言うと、わが家も最初はまったく同じことを思っていました。

結論からお伝えすると、わが家は3社のFP相談を実際に受けましたが、無理な勧誘は一度もありませんでした。むしろ「不要な保険は不要」と言ってくれたFPもいました。

その上で、家計全般の相談先としてはマネーコーチが最もおすすめだと感じています。

この記事では、3社に相談したわが家の体験をもとに、以下をまとめています。

- 3社それぞれの面談の中身(何を聞かれ、何を提案されたか)

- 無料FP相談のビジネスモデルの違いと、面談の質への影響

- FP相談で失敗しない選び方と、相談前にやっておくべき準備

FP相談を検討している方が「自分にはどのサービスが合うか」を判断できる記事を目指しました。

結論|おすすめ3社ミニ比較表

まず結論です。3社に実際に相談した結果、わが家の評価は以下のとおりです。

| マネーコーチ | お金のみらいマップ | FPカフェ | |

|---|---|---|---|

| 相談方法 | オンライン(Zoom) | オンライン(Zoom) | 対面 |

| カメラ | OFFでもOK | ON推奨 | — |

| 面談回数 | 自由 | FP面談+専門家面談 | 2回制 |

| 相談範囲 | 家計全般 | 資産形成・保険・住宅 | 保険中心 |

| こんな人に | 家計全般をまとめて整理したい人 | 商品提案の前に中立な意見がほしい人 | 保険の見直しが目的の人 |

どのサービスも、合わないと感じたら1回の面談で終わりにできます。「まずは気軽に試す」くらいの気持ちで大丈夫です。

予約は60秒。カメラOFFでも相談できます

「答え合わせ」でFP相談を使う理由

なぜ3社に相談したのか

わが家がFP相談を受けた目的は、自分たちで作ったライフプランの答え合わせです。

住宅購入を控え、教育費やNISAの配分も含めたライフプランをExcelで自作しました。一通り組み上がったものの、「これで本当に大丈夫なのか」は夫婦2人では判断しきれません。

そこで、オンライン対応や口コミ評価を軸に、ビジネスモデルが異なる3社を選んで相談しました。モデルが異なるサービスに相談すれば、それぞれ違った角度からの意見がもらえると考えたからです。

教育費を NISA で準備する場合の月積立額の具体的なシミュレーションは、こちらで公開しています。

自分で考えてから相談すると、具体的な指摘がもらえる

実際に試してみると、ライフプランを持ち込んだことで面談の密度がまるで違いました。

たとえばマネーコーチでは、自作ライフプランの収支項目をFP向けのシミュレーションツールに一緒に入力してもらいました。その結果、「健康であれば住み替えも問題ない」と確認できただけでなく、自分では見落としていた視点——インデックスファンド偏重のリスクや、教育資金向けのポートフォリオ分散——を具体的に指摘してもらえました。

ゆう

ゆう「大丈夫だと思う」と「プロに確認してもらった上で大丈夫だと分かる」は、安心感がまるで違いました。

もちろん、ライフプランを事前に準備しなくてもFP相談は利用できます。ただ、自分で数字を整理してから臨むと、限られた時間をより有効に使えます。

無料FP相談の仕組み|なぜ無料で相談できるのか

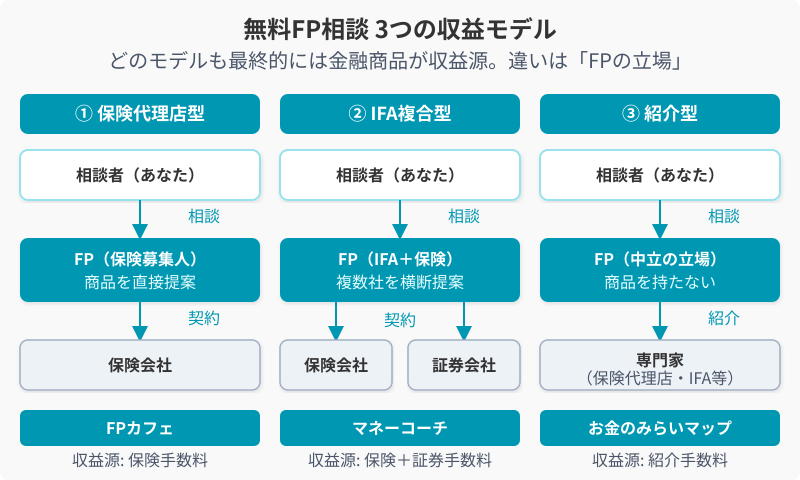

「無料で相談できるなんて怪しくないの?」——この疑問は当然です。結論から言うと、無料FP相談はボランティアではなく、ビジネスとして成立する仕組みがあります。

3社に相談して見えてきたのは、無料FP相談には大きく3つの収益モデルがあるということです。

収益モデル① 保険代理店型

FP自身が保険を提案し、契約時に保険会社から手数料を受け取るモデルです。今回の3社ではFPカフェがこのモデルに該当します。

FPが直接保険を取り扱うため、保険に関する提案は具体的で実践的になる傾向があります。一方で、保険以外の相談(NISA・住宅ローン等)への対応範囲はFPの個人力に依存します。

収益モデル② IFA・証券仲介型

保険に加え、投資商品の仲介手数料も収益源とするモデルです。マネーコーチはIFA(独立系ファイナンシャルアドバイザー)と保険代理店の複合型に該当します。

特定の保険会社に縛られず、複数社の保険と金融商品を横断的に提案できるのが特徴です。家計全般を広く相談したい場合に向いています。

収益モデル③ 紹介型

FP自身は商品を持たず、相談内容に応じて専門家(保険代理店やIFA等)を紹介し、成約時に紹介手数料を受け取るモデルです。お金のみらいマップがこのモデルに該当します。

FPが中立の立場を保ちやすい構造ですが、最終的な商品提案は紹介先の専門家が行うため、面談が2段階になる点は理解しておく必要があります。

まゆ

まゆどのモデルも最終的には金融商品の手数料が収益源なんだよね?

ゆう

ゆうそうだよ。ただ、「FP自身が商品を持っている」のか「別の専門家が提案する」のかで、面談のスタンスは変わってくる。だからこそ比較してみる意味があるんだ。

マネーコーチ|家計全般を相談するならここ

マネーコーチのポイント: 思い立ったらすぐ予約できる。直近の空き枠から選んで60秒で確定。オンライン(Zoom)・カメラOFF可。

基本情報

- 相談方法: オンライン(Zoom)

- カメラ: OFFでもOK

- 面談時間: 約60分

- FP: 自社所属FPのみ

- ビジネスモデル: IFA+保険代理店の複合型

予約:60秒で完結した

カレンダーUIが見やすく、30分刻みで空き枠が表示されます。名前・連絡先を入力すると、担当FPの名前とZoomのURLが即座に届きました。所要時間は本当に60秒程度です。

わが家の場合は翌日の枠も空いていたので、思い立ったその日に予約して翌日には面談できました。「相談しよう」と思った気持ちが冷めないうちに行動に移せるのは大きなメリットです。

第1回面談:ライフプランの作成

初回の担当は20代後半の女性FPでした。「今日はどう進めましょうか?」と進め方の選択肢を提示してもらうところから始まり、わが家は自作のライフプランをベースにシミュレーションツールへの入力を一緒に進めました。

予定の60分では足りず、少し延長して対応してもらえました。「最後まで一緒に確認しましょう」と丁寧に進めてくれたのが印象的です。

ゆうライフプランの数字をFP向けのツールに入れ直すことで、自分のExcelでは出せなかったグラフや年次推移が可視化されました。

第2回面談:答え合わせの結果

第2回では、前回入力したデータをもとにしたシミュレーション結果を確認しました。

まず、想定していた住み替えプランについて、健康に問題がなければ現実的だと確認できました。

さらに具体的だったのがポートフォリオへの指摘です。わが家はインデックスファンドに偏重していたのですが、「教育資金のように使う時期が決まっているお金は、値動きの小さい商品にも分散しておくと安心です」とアドバイスを受けました。自分では「長期投資だから全部インデックスでいい」と思い込んでいた部分で、この指摘がなければ気づけなかったと思います。

こうした具体的な指摘をもらえた背景には、担当の方の姿勢もあります。自分自身が利用している金融商品を購入金額まで開示してくれました。「自分が使っていないものは勧めない」という姿勢が伝わり、提案への信頼感が増しました。個人的なお金の話も自然にできる雰囲気で、「FPに相談する」というハードルが思った以上に低かったのは、この体験が大きいです。

こんな人におすすめ

- 家計全般をまとめて相談したい

- まだライフプランを作っていない(FPと一緒に作れる)

- オンラインで手軽に始めたい

自社FPのみ。無理な勧誘はありません

お金のみらいマップ|中立FP+専門家紹介のW構造

基本情報

- 相談方法: オンライン(Zoom)

- 予約: LINE登録→日程調整

- 面談構成: FP面談+専門家面談(2段階)

- 対象: 年収300万円以上

- ビジネスモデル: 紹介型(FP自身は商品を持たない)

予約:LINEで落ち着いて選べる

LINE登録後、翌日には日程候補の連絡がありました。マネーコーチのような即時確定ではありませんが、LINEのチャットでやり取りするため、落ち着いて都合の良い日時を選べます。

面談(約60分):FP自身は商品を持たない立場

担当は30代後半の男性FPでした。面談の冒頭で「私は商品を持たない立場のFPです」と説明がありました。紹介型のビジネスモデルだからこそ成り立つスタンスです。

住宅購入の可否や保険の要否について、わが家の資産状況を踏まえた具体的な回答をもらいました。「既存の備え(貯蓄+遺族年金)があるので、生命保険はまず不要ではないか」という見解は明快でした。

また、以前から気になっていた就業不能リスクについて、具体的な備え方を教えてもらえたのも収穫です。「死亡保障は貯蓄と遺族年金で対応できそうだが、働けなくなった場合の保障は別で検討する価値がある」——自分でも心配はしていたものの、どう対処すればいいか分からなかった部分が整理されました。

ゆう自分でかなり準備したつもりでも、プロと一緒に確認すると整理のつかなかった部分がクリアになります。

持参した自作ライフプランのPDFを見せたところ、「こんなにしっかり準備して相談してくれる方は初めてです」と驚かれました。準備をしていくことで、面談がスムーズに進むのは間違いありません。

イエローカード制度

お金のみらいマップには「イエローカード制度」があり、紹介先の専門家面談にもFPが同席します。無理な提案があれば仲裁に入る仕組みです。

なお、紹介先の専門家面談を受けると特典がもらえます。わが家のときは3社目以降でAmazonギフト券5,000円分でした(特典内容は時期により変わる場合があります)。複数社のセカンドオピニオンを取りたい方には活用しやすい制度です。

こんな人におすすめ

- 商品提案の前に、中立な立場からの意見がほしい

- 資産形成やNISAの方向性を確認したい

- 専門家紹介のW構造で安心感を重視したい

FP自身は商品を持ちません。LINE登録で簡単予約

FPカフェ|保険の見直し×対面重視ならここ

基本情報

- 相談方法: 対面

- 面談回数: 2回制

- ビジネスモデル: 保険代理店型

- 予約: Web申込→電話連絡→担当FPから日程調整

予約:電話でのヒアリングからスタート

Web申込の翌日に電話があり、相談内容のヒアリングと面談の進め方について説明を受けました。その後、担当FPから直接連絡があり日程を調整する流れです。

第1回面談:相談者の状況に合わせた提案

担当は40代前半の男性FPで、証券会社での勤務経験が10年以上ある方でした。

面談の進め方が印象的で、まず国の保障制度(遺族年金・傷病手当金など)を確認し、次に勤務先の福利厚生を整理してから、民間保険の必要性を判断するという順序でした。

わが家の場合、勤務先の保障が充実していたため、担当の方の結論は「民間の生命保険は基本的に不要ではないか」というものでした。保険を取り扱う立場でありながら、相談者の状況を踏まえて「必要ないものは必要ない」と伝えてくれたのは信頼できるポイントです。

ゆう

ゆう保険を取り扱っている立場の方が「不要」と判断してくれたことで、自分たちの考えに確信が持てました。

その上で、節税目的に限定して1つだけ保険を提案されました。わが家に合う可能性のあるものだけに絞った提案で、売り込みの印象はありませんでした。

こんな人におすすめ

- 保険の見直しが主な目的

- 対面でじっくり相談したい

- 公的保障から整理してもらいたい

対面で2回の面談。保険に特化した相談ができます

3社比較表|相談動機別おすすめマッチング

詳細比較表

3社を5つの軸で比較しました。

| 比較軸 | マネーコーチ | お金のみらいマップ | FPカフェ |

|---|---|---|---|

| 予約の手軽さ | ◎(60秒で即確定) | ○(LINE経由・翌日連絡) | △(電話→FP連絡で数日) |

| FPの対応 | ◎(時間延長も柔軟) | ◎(中立の立場で的確) | ○(公的保障から丁寧に整理) |

| 提案の具体性 | ◎(ポートフォリオ改善案あり) | ○(方向性提示+専門家紹介) | ○(保険に絞った具体提案) |

| 無理な勧誘のなさ | ◎ | ◎(FP自身は商品を持たない) | ○(不要と言ってくれた) |

| オンライン対応 | ◎(カメラOFF可) | ○ | ×(対面) |

相談動機別おすすめサービス

「自分にはどのサービスが合うか」を判断するために、相談の動機別に整理しました。

| 相談の動機 | マネーコーチ | みらいマップ | FPカフェ |

|---|---|---|---|

| 教育費が不安 | ◎ | ○ | |

| 住宅購入の判断 | ◎ | ○ | |

| 保険の見直し | ○ | ○ | ◎ |

| 資産運用の方向性 | ◎ | ○ | |

| 漠然とした将来不安 | ◎ |

※ ◎=第1候補 ○=対応可能

まゆ

まゆ迷ったら、まずマネーコーチで家計全体を整理してもらうのがいいと思うよ。それから必要に応じて2社目を検討する、で十分。

入力60秒で予約完了。カメラOFFでもOKです

資産形成寄りの相談なら → お金のみらいマップはこちら

FP相談で失敗しない3つのチェックポイント

FP相談を有効に使うために、3社の体験から見えた注意点を3つにまとめました。

チェック1: 受付と担当FPは別の人。面談で判断しよう

FP相談サービスでは、受付・電話対応のスタッフと実際に面談するFPが別であることが多いです。

FPカフェでの体験では、受付の電話よりも担当FPとの面談のほうがずっと丁寧で、「不要な保険は不要」と率直に伝えてくれる誠実な方でした。最初のやり取りの印象だけで判断せず、面談そのもので評価するのがおすすめです。

チェック2: ビジネスモデルの違いを知っておくと安心

H2-3で解説したとおり、無料FP相談には「保険代理店型」「IFA複合型」「紹介型」の3つのモデルがあります。どのモデルでも最終的には金融商品が収益源ですが、FPが直接商品を持つ立場か、中立の紹介者かで提案の方向性が変わります。

この3つの違いを知っているだけでも、面談中に「なぜこの提案をしているのか」が理解しやすくなり、冷静に判断できます。

チェック3: 気になることがあれば、2社目も検討する

わが家は3社に相談しましたが、最初から3社受けることを決めていたわけではありません。1社目を受けた後に「別の角度からも聞いてみたい」と思い、2社目・3社目に広がっていきました。

マネーコーチではポートフォリオの偏りを指摘され、お金のみらいマップでは就業不能リスクの備え方を教えてもらいました。FPカフェでは「民間保険は不要では」という率直な意見を聞けました。

1社の面談だけでも十分参考になりますが、もし少しでも「別の意見も聞いてみたい」と思ったら、2社目を受けてみるのもおすすめです。

FP相談前にやるべき準備

FP相談の効果は、事前準備で変わります。ただし、すべてを完璧に揃える必要はありません。できる範囲で十分です。

準備1: 家計の全体像を整理する

FPに相談する際に最も役立つのは、収入・支出・資産・負債の4項目をざっくりでも整理しておくことです。

わが家は収入・支出・資産の数字を項目別に整理して持参したところ、FPから「ここまで整理してくれる方は珍しい」と好反応でした。逆に言えば、大まかな数字だけでも整理していくだけで、面談の質は格段に上がります。

準備2: 相談で聞きたいことを書き出す

FP面談は60〜90分。漠然と臨むと「あっという間に終わった」となりがちです。

事前に「住宅ローンの借入可能額」「保険の要否」のように、聞きたいことを書き出しておくだけで、時間を有効に使えます。

まゆ

まゆわが家は聞きたいことを2つに絞っていったよ。欲張りすぎないほうが、深い回答をもらえた気がする。

準備3: まず自分でライフプランを作ってみる(できる人向け)

ここまでできれば理想的です。ライフプランを自作してからFPに持ち込むと、「答え合わせ」として最も効果的にFP相談を使えます。

わが家はExcelでライフプランを自作しました。収入・支出・資産の3項目を年次で並べて、教育費や住宅購入などのライフイベントを時系列で入れるだけでも十分です。完璧を目指す必要はありません。

ライフプランの作り方はライフプラン作成の実例にまとめているので参考にしてみてください。

参考: FPに聞かれやすい項目カテゴリ

マネーコーチの面談でシミュレーションツールに入力した項目を参考にまとめました。全部埋める必要はありません。分かる範囲で大丈夫です。

- 収入: 世帯年収・手取り・ボーナス・昇給見込み

- 支出: 月の生活費(ざっくりでOK)・住居費・教育費

- 資産: 預貯金・投資(NISA・iDeCo等)・保険の解約返戻金

- 保険: 加入中の保険の種類と保険料

- ライフイベント: 住宅購入・子どもの進学時期・車の買い替え等

まとめ|まず自分で考え、FPで答え合わせしよう

「無料のFP相談は保険を売りつけられるんじゃないか」——この不安は、わが家も持っていました。

3社に実際に相談した結果、無理な勧誘は一度もありませんでした。むしろ「不要な保険は不要」と言ってくれたFPもいました。

この記事の要点を3つにまとめます。

- 無料FP相談のビジネスモデルは3種類。違いを知っておくだけで、安心して相談に臨める

- 自分で家計の全体像を整理してから相談すると、面談の質が上がる。ライフプランを用意できれば「答え合わせ」として最も効果的に使える

- 1社で十分参考になるが、別の角度からも聞きたくなったら2社目を検討するという選択肢もある

最初の一歩は、60秒の予約から。合わなければ1回の面談で終わりにしても問題ありません。

60秒で予約完了。カメラOFFでもOK。無理な勧誘はありません

資産形成寄りの相談なら → お金のみらいマップはこちら

ゆうわが家は「ライフプランを自作 → FPで答え合わせ」の流れで、漠然とした不安が具体的なTO-DOに変わりました。

まゆ

まゆ最初は「保険を売られるのかな」と思ってたけど、全然そんなことなかったよ。気軽に試してみてね。