共働きなのに、生活費の分担がなんだかモヤモヤする。

「同じ金額を出しているのに、自分ばかりキツい気がする」「収入差があるのに折半って、フェアなの?」——こうした違和感は、分担の仕組みが夫婦の状況に合っていないサインかもしれません。

まゆ

まゆ私たちも最初は同じ金額を出し合っていたんですが、妊娠をきっかけに「このままだと不公平になるよね」って話し合ったんです

この記事では、共働き夫婦の生活費分担パターンを3つ比較した上で、私たちが「同額折半」から「お小遣い同額制」に切り替えた経緯と実際の金額を公開します。

結論を先に言うと、「いくらずつ出すか」より「どういう仕組みにするか」で考えた方が、不公平感はなくなります。

「うちはどうすればいいんだろう?」と悩んでいる方は、ぜひ参考にしてみてください。

夫婦の家計ルール全体は「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で紹介しています。

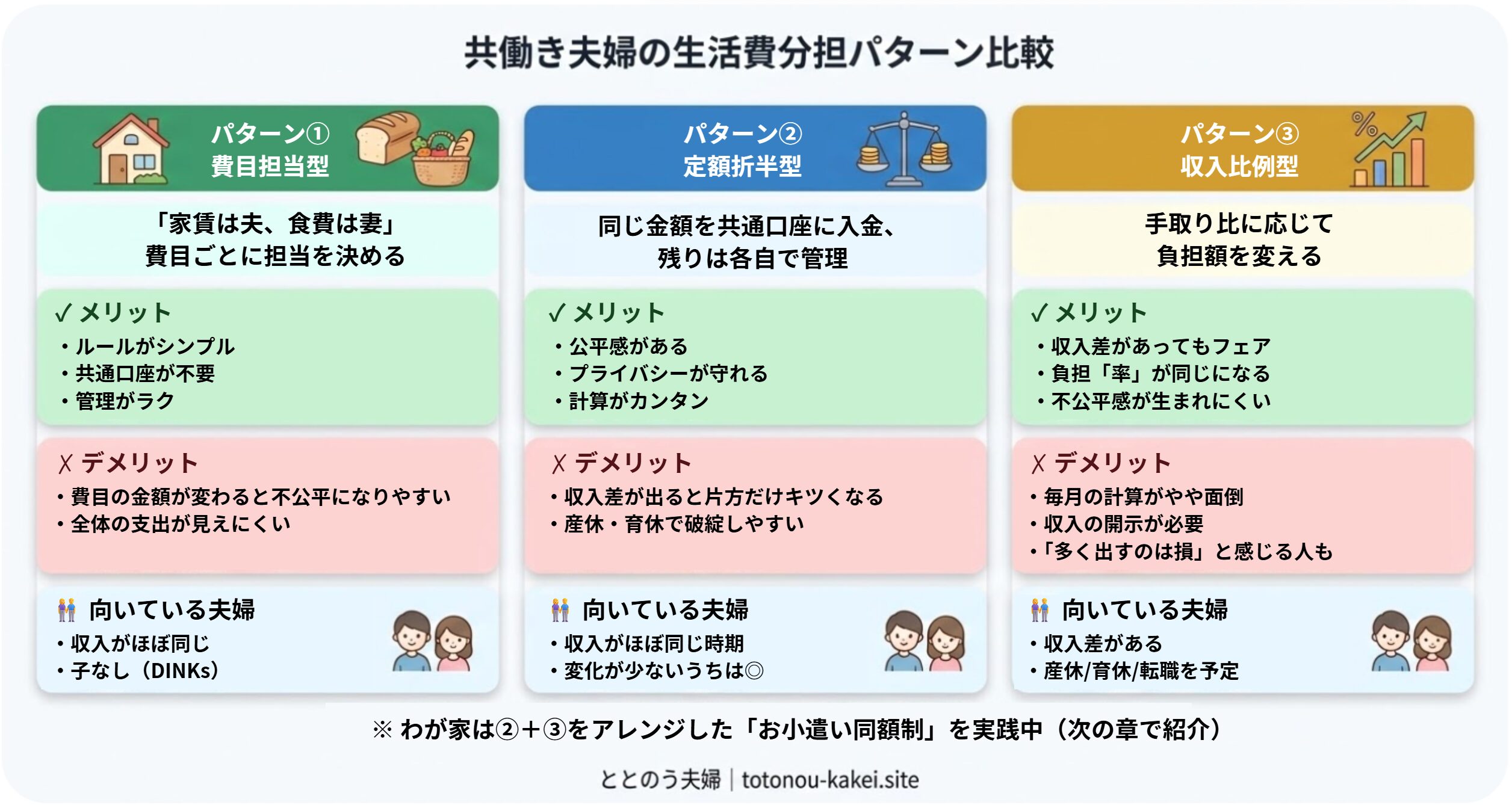

共働き夫婦の生活費分担パターン3つ — メリット・デメリットを比較

共働き夫婦の月間消費支出は平均約30万円(総務省「家計調査」2024年・二人以上の勤労者世帯)。分担方法は、ゼクシィの調査によると「割合を決めて分担」が約46%、「均等に折半」が約37%。完全折半を選んでいる夫婦は意外と少数派です。

まずは、共働き夫婦に多い分担パターンを3つ整理します。

パターン①|費目担当型(家賃は夫、食費は妻)

いちばんシンプルな方法です。「家賃と光熱費は夫」「食費と日用品は妻」のように、支出項目ごとに担当を決めます。

メリット: ルールが分かりやすい。共通口座を作る必要もない。

デメリット: 費目の金額バランスが崩れると不公平になりやすい。たとえば家賃が上がったら夫の負担だけ増える。また、夫婦全体の支出がいくらなのか見えにくいのも難点です。

向いている夫婦: 収入がほぼ同じで、子なしの時期。

パターン②|定額折半型(同じ金額を共通口座に入れる)

お互い同じ金額を毎月共通口座に入金し、そこから生活費を支払う方法です。

ゆう

ゆう私たちも新婚の頃はこの方法で上手く回っていました。お互いの収入がほぼ同じだったので、同額を出し合うのがいちばんフェアに感じたんです

メリット: 公平感がある。入金後の残りは各自自由に使えるので、お互いのプライバシーも守れる。

デメリット: 収入差が出ると、一方だけがキツくなる。 たとえば手取り40万円と20万円で同じ12万円を出した場合、手残りは28万円と8万円。負担「率」がまったく違います。

向いている夫婦: 収入がほぼ同じ時期。ただし、産休・育休や転職で収入が変わるなら見直しが必要。

パターン③|収入比例型(手取りの割合で分担する)

夫婦の手取り比に応じて、生活費の負担額を変える方法です。

たとえば手取りが夫40万円・妻20万円なら、比率は2:1。生活費が月30万円なら、夫が20万円・妻が10万円を負担します。

メリット: 収入差があってもフェア。手取りに対する負担「率」が同じになるので、不公平感が生まれにくい。

デメリット: 毎月の計算がやや面倒。また、「自分の方が多く稼いでいるのに、多く出すのは損」と感じる人もいるかもしれません。

向いている夫婦: 収入差がある、または将来的に産休・育休で収入が変わる可能性がある夫婦。

3パターンの比較まとめ

どのパターンが「正解」というわけではありません。大事なのは、夫婦の状況に合った方法を選ぶことです。

そして私たちの経験から言えるのは、ライフステージが変わったら、分担ルールも変えていいということです。

わが家の選択 — 「折半」から「収入合算」に変えた理由

新婚時代は「同額」でフェアだった

結婚した当初、私たちはパターン②の「定額折半型」を選びました。

同じ大学・近い職種で、手取りもほぼ同じ。だから「同じ金額を出す=公平」という感覚が自然でした。

実際、結婚から数年間はまったく問題なく回っていました。

妊娠をきっかけに「同額」を見直した

きっかけは、第一子の妊娠でした。

「産休に入ったら、手取りは減る。でも生活費は変わらない。」——そう考えたとき、同じ金額を出し合う仕組みのままでは、片方だけ手残りがなくなることに気づきました。

不満が出てから慌てて話し合うより、収入が変わる前にルールを見直した方がいい。そう思って、産休に入る前に2人で話し合いの場を作りました。

まゆ

まゆ「産休に入ったら手取りが減るのに、同じ金額を出すのはキツくなるよね」って。言われてみれば当たり前なんですけど、妊娠でバタバタしてたら気づかないまま進んでたかもしれません

これは、定額折半型の構造的な弱点です。収入が同じときは公平に見えても、差が出た瞬間にバランスが崩れる。私たちは、それが起きる前にルールを変えることにしました。

妊娠・転職・昇給——収入が変わるタイミングは、分担ルールを見直すいちばんのチャンスです。

「お小遣い同額制」にしたら不公平感がゼロに

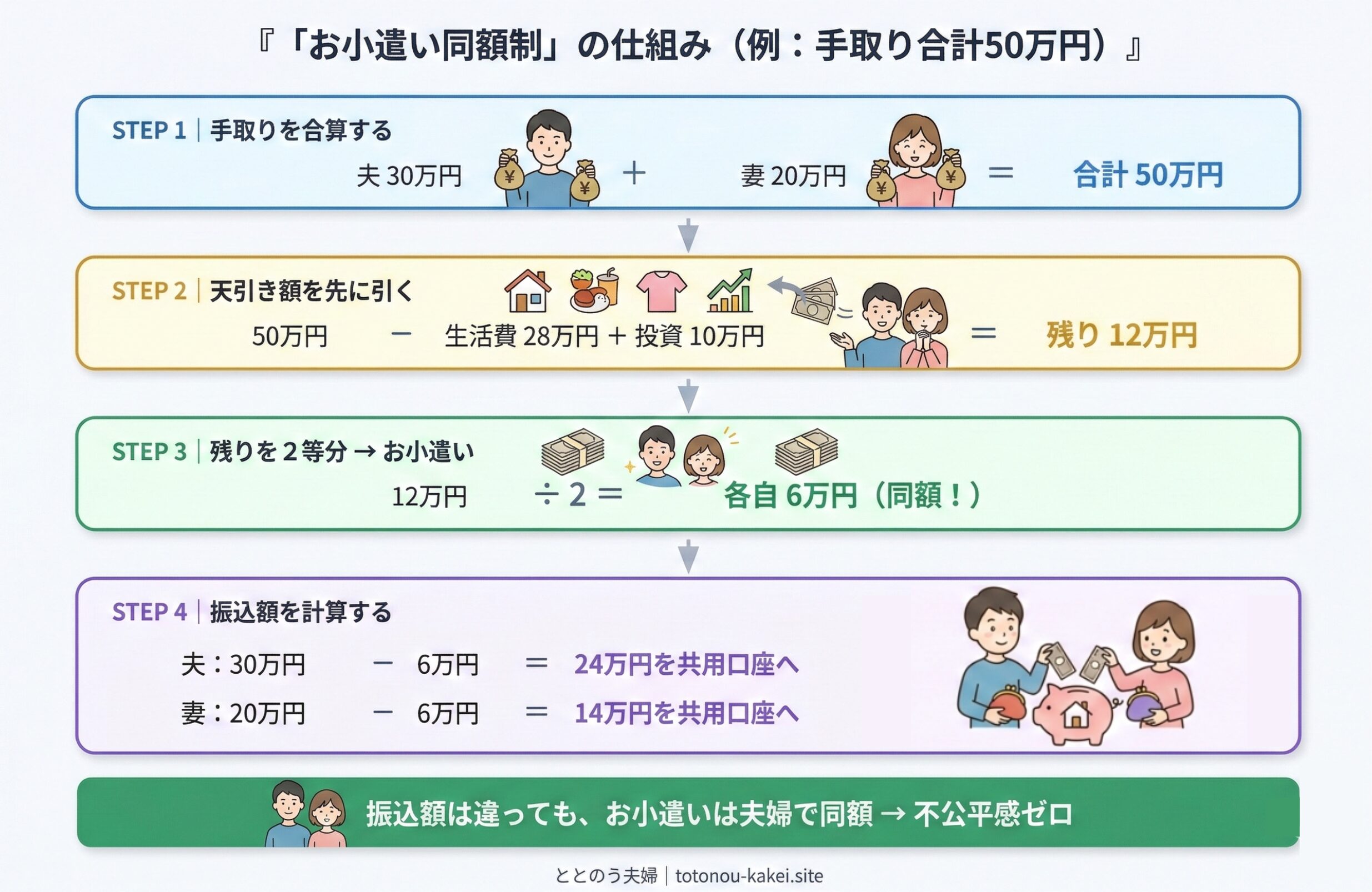

話し合った結果、私たちはパターン②と③をアレンジした方法を選びました。わが家ではこれを「お小遣い同額制」と呼んでいます。

「収入比で分ける」のではなく、「収入を合算して、お小遣いを完全に同額にする」。それが「お小遣い同額制」の考え方です。

具体的にはこうです。

- 2人の手取りを合算する

- 天引き額(生活費+投資)を先に引く

- 残りを2等分 → それぞれのお小遣い

- 各自の手取りからお小遣いを引いた額を、共用口座に振り込む

結果として、収入が多い方が多く振り込むことになります。でも「自分のお金」は完全に同額。

「でも、収入が低い方が家事を多くやっているなら、お金だけ同額でもフェアじゃないのでは?」と思う方もいるかもしれません。

たしかに、家事育児の負担は金額に表れにくい「見えない貢献」です。わが家の場合は、お小遣いを同額にすることで「稼いだ額に関係なく、2人の貢献は対等」というメッセージにしています。完璧な正解ではありませんが、少なくとも「稼いでいる方が偉い」という空気はなくなりました。

| 項目 | 金額(通常勤務時) |

|---|---|

| 手取り合計 | 約65万円 |

| 生活費天引き | 約28万円 |

| 投資天引き(NISA) | 約20万円 |

| お小遣い | 各約8.5万円 |

ゆう

ゆう②と③のいいとこ取りで、わが家では「お小遣い同額制」と呼んでいます。計算はExcelで自動化しているので、月10分で終わります。詳しい仕組みは仕組み家計術の記事で紹介しています

口座構成やExcelの具体的な使い方は「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組みで資産3,000万円になった話」で詳しく紹介しています。

実践編 — 収入差があっても納得できる分担の4ステップ

「やり方は分かったけど、うちの場合はどうなる?」

ここでは、わが家のやり方をベースに、どんな収入でも使える4ステップを紹介します。

ステップ1|夫婦の手取りを合算する

まず「世帯の手取り合計」を出します。ここで大事なのは、額面ではなく手取り(振込額)で計算すること。社会保険料や税金を引いた後の金額です。

ステップ2|天引き額を決める

次に、生活費+貯蓄・投資の「天引き額」を決めます。

天引き額の決め方は、わが家の場合こうしています。

- 生活費: 過去数ヶ月の引き落とし実績にマージンを加えた金額

- 投資: 手取りの約30%を目安にしていますが、これは最初から決め打ちしたわけではなく、生活費を引いて無理なく回る金額を試しながら落ち着いた水準です

最初から正解を出す必要はなく、3ヶ月ほど運用してみて調整するのがおすすめです。

ステップ3|残りを2等分する

手取り合計から天引き額を引いた残りを、2人で等分します。これが各自の「お小遣い(自由枠)」。

ステップ4|振込額を計算する

各自の手取りから、お小遣い額を引いた金額が「共用口座に振り込む額」です。

| 例A(手取り合計50万円) | 例B(手取り合計40万円) | |

|---|---|---|

| 夫の手取り | 30万円 | 25万円 |

| 妻の手取り | 20万円 | 15万円 |

| 天引き合計 | 38万円 | 30万円 |

| お小遣い(各自) | 6万円 | 5万円 |

| 夫の振込額 | 24万円 | 20万円 |

| 妻の振込額 | 14万円 | 10万円 |

夫の方が多く振り込みますが、お小遣いは同額です。 これが「不公平感ゼロ」の仕組み。

収入が多い方が「損している」わけではなく、夫婦の合計収入を公平に使い切っているだけです。

「毎月の収入が変わったら?」→ そのまま対応できる

この仕組みのいいところは、手取りが変わっても計算をやり直すだけで対応できることです。

残業が多い月も、育休で手当が減った月も、手取りを入力し直すだけ。割合を固定していないから、収入が変動しても自動的にフェアな分担になります。

まゆ育休中でも同じ仕組みで回っているので、復職後もそのまま続けられます。ルールを変える必要がないのがすごくラク

生活費の分担は夫婦の収入・働き方・価値観で正解が変わります。第三者のFPに相談すると、お互いが納得できる落としどころが見つかりやすくなります。

※ 無理な勧誘はありません

オンライン完結 ・ 相談だけでもOK ・ 完全無料

分担を定期的に確認する仕組みとして、月1回の家計会議を紹介しています。

分担ルールの妥当性をプロに相談したいなら、FP相談おすすめ3選|共働き夫婦のリアル体験が参考になります。

まとめ — 生活費の分担は「仕組み」で解決できる

共働き夫婦の生活費分担、3つのパターンを振り返ります。

口座の仕組み化について具体的な設定手順が知りたい方は「住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順」をご覧ください。

| パターン | 一言で言うと | こんな夫婦に |

|---|---|---|

| ①費目担当型 | シンプルだけど不透明 | 収入が同じ・子なし |

| ②定額折半型 | 公平だけど収入差に弱い | 収入が同じ時期 |

| ③収入比例型 | フェアで柔軟 | 収入差がある・変化期 |

私たちは②からスタートして、ライフステージの変化に合わせて「お小遣い同額制」に切り替えました。

大事なのは「正解の割合」を探すことではなく、お互いが納得できるルールを作って、仕組み化することです。

金額の大小より、「プロセスが透明であること」「不公平感がないこと」の方が、夫婦のお金のストレスにはよほど効きます。

ゆう「いくらずつ出す?」ではなく「どういう仕組みにする?」で考えると、お金のモヤモヤはかなり減ると思います

次のステップ:

- 分担の話し合いを切り出したい → お金の話の切り出し方

- 別財布のまま仕組みを整えたい → 別財布×収入差の解消法

- 口座構成やExcelの具体的な設定を知りたい → 仕組み家計術

私たちのプロフィールは「30代×共働き×夫婦で育休中。家計管理ブログ始めます」をご覧ください。

家計管理の全体ロードマップは「夫婦の家計管理、何から始める? 3ステップで「お金の不安ゼロ」を作るロードマップ」をご覧ください。この記事の分担ルールはStep 1にあたります。

育休中にお小遣い同額制がどう機能したかは「夫婦同時育休で収入最大4割減。それでも家計が崩れなかった5つの理由」で詳しく紹介しています。