「お金のこと、ちゃんと話し合いたい。でも、どう切り出せばいいかわからない——。」

夫婦でお金の話をするのは、思っている以上にハードルが高いですよね。

「自分の貯金額を知られたくない」「無駄遣いしてると思われたらどうしよう」——そんな気持ちが邪魔をして、なかなか切り出せないこともあります。

私たちも、最初から何でもオープンに話せたわけではありません。

でも結婚6年間、お金のことで揉めたことはほとんどありません。そして気がつけば、資産は3,000万円を超えていました。

特別なことをしたわけではなく、「お金の話の始め方」を少し工夫しただけです。

この記事では、私たちが実際にどうやってお金の話を切り出し、どう話し合いを進めたかを具体的にお伝えします。

ゆう

ゆう結婚したばかりの頃、お金のことをどう切り出すか正直悩みました。「細かいって思われたらどうしよう」とか考えて

お金の話ができない夫婦に多い3つの原因

「話さなきゃ」と分かっていても始められないのは、気持ちの問題だけではありません。

話し合いを難しくしている原因は、大きく3つあります。

原因1. 貯金額や使い方を見られるのが怖い

お金の話をする=自分の懐事情をさらけ出すこと。これが心理的に一番高いハードルかもしれません。

「こんなに貯金ないの?って思われたらどうしよう」

「無駄遣いしてるんじゃない?って言われたくない」

実は、まゆもそう感じていた一人です。

まゆ

まゆ正直、自分の貯金額を見せるのは怖かったです。「少ない」って思われるのが嫌で……

これは妻側だけの話ではありません。夫側にも「自分の方が収入があるのに貯められてない」「趣味にお金を使いすぎてると指摘されそう」という不安はあります。

どちらか一方の問題ではなく、お金を見せること自体に抵抗があるのは自然な気持ちです。

原因2. 「なんとなく回っている」から、きっかけがない

食費は妻、家賃は夫——暗黙の分担で生活費がなんとなく回っていると、わざわざ話し合おうとは思えません。

ゆう周りを見ても「ちゃんと話し合って決めた」という夫婦は少なくて、なんとなくの分担で回しているケースが多い印象です

問題は、「回っている」と「最適化されている」はまったく違うことです。

出産・転職・住宅購入のようなライフイベントが起きたとき、「なんとなく」のルールでは対応しきれなくなります。そのタイミングで初めて、お金の話がズレていたことに気づくケースは少なくありません。

原因3. 何から話せばいいか分からない

「話し合いをしよう」と思っても、何を決めればいいか分からない。家計の全項目を洗い出して、予算を組んで——と考えると、それだけで億劫になりますよね。

でも、最初から全部を決める必要はまったくありません。

ゆう

ゆう私たちも最初に決めたのは「毎月いくら貯めるか」の1点だけ。それ以外は後から少しずつ調整しました

最初の一歩は、思っているより小さくて大丈夫です。具体的な始め方は、このあと詳しくお伝えします。

お金の話を日常的にしない夫婦は珍しくない。でも放置はリスク

「お金の話、あまりしてないな…」と感じているのは、あなただけではありません。

明治安田生命の調査(2023年)によると、夫婦の約3割が「お金のことで不満を感じたことがある」と回答しています。そして司法統計では、離婚原因の上位に「浪費・経済的問題」がランクインしています。

お金の話をしないこと自体は、喧嘩にはなりません。でも、話さないまま時間が経つほど、小さなズレが大きな溝になっていきます。

ゆう

ゆうお金の話を避けたい気持ちはよく分かります。でも「話さないリスク」の方が実は大きいんです

とはいえ、いきなり「貯金いくらあるの?」と聞くのは逆効果。大切なのは、切り出し方と順序です。

私たちがお金の話を始めたきっかけ

結婚+同棲スタートが転機になった

私たちの場合、結婚と同棲が同時でした。

一緒に暮らし始めると、家賃・食費・光熱費——生活費の話は避けて通れません。「いくらずつ出す?」という会話は自然と発生しました。

ゆう生活費の話は必須なので、そのタイミングを使ってもう一歩踏み込んだ話をしました

「貯めよう」ではなく「本を一緒に読む」から始めた

私(ゆう)がやったのは、いきなり「貯金しよう」と言うのではなく、貯蓄と投資の本を一緒に読むことでした。

まゆに「この本、面白かったから読んでみて」と渡して、読み終わったあとに将来の話をしました。

具体的には、子どもが2人できたときに教育費がいくら必要かを一緒に計算しました。

- すべて公立+国立大でも、1人あたり約820万円はかかる(※文部科学省「子供の学習費調査」+国立大学標準額より)

- 習い事や「大学は私立に行きたい」と言われたときのことも考えると、さらに必要になる

- じゃあ月いくら貯めれば届くのか?

まゆ

まゆ本を読んで「これだけ必要なんだ」と数字で納得できたのが大きかったです。感覚じゃなくて根拠があったから、すんなり受け入れられました

本を読み終えた時点で、「毎月これくらい貯めよう」という合意が自然にできました。喧嘩になるどころか、むしろ「早めに考えてよかったね」という空気でした。その延長で始めたNISAの話し合いについては「新NISA、夫婦でどう始めた?」で書いています。

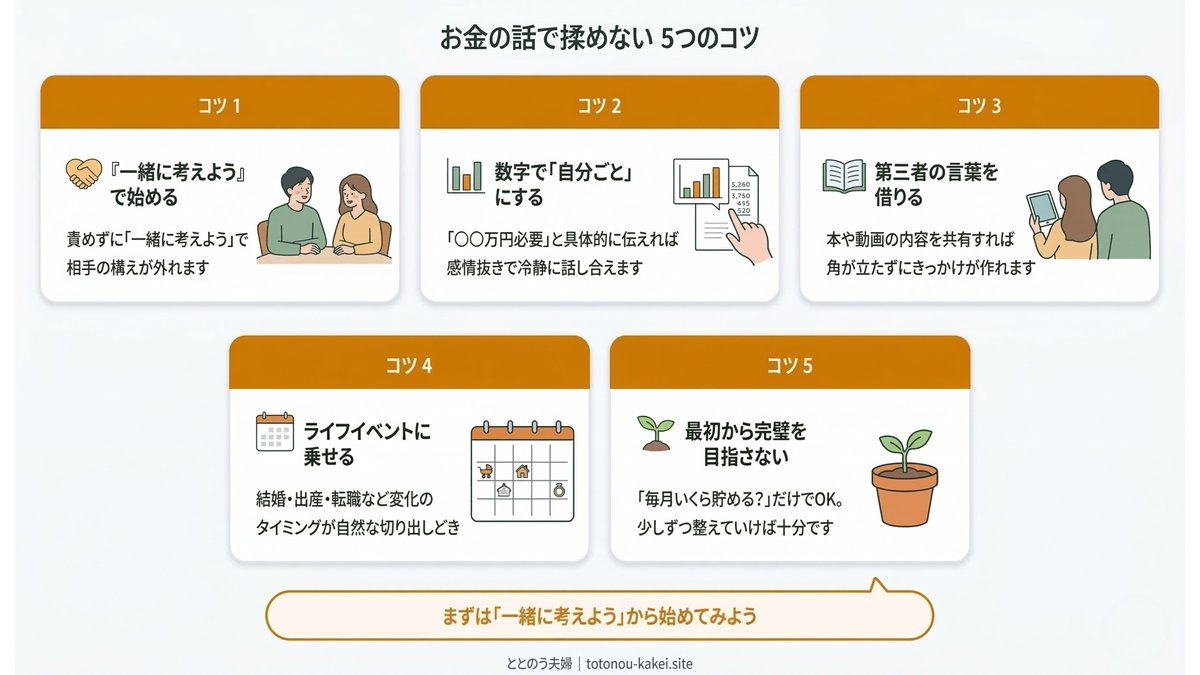

喧嘩にならない「お金の話し合い」5つのコツ

私たちの経験を振り返って、お金の話で揉めないために大事だったポイントを5つにまとめます。

コツ1. 「責める」ではなく「一緒に考える」で始める

お金の話がうまくいかない最大の原因は、どちらかが「責め」の姿勢になることです。

- ✗「なんで貯金してないの?」

- ✓「将来のお金、一緒に考えてみない?」

たった一言の違いですが、受け取る側の気持ちはまったく変わります。

まゆ

まゆ「一緒に」と言われると「責められてる」感がなくなるんですよね。それだけで話を聞こうという気持ちになれます

コツ2. 数字で「自分ごと」にする

「お金を貯めた方がいいよ」と言われても、正直ピンときません。

でも「教育費って想像以上にかかるんだよ。今から月○万円貯めれば届く」と言われたら、具体的にイメージできますよね。

感情論ではなく、数字で共通認識を作ることが大切です。

ゆう「貯めよう」より「○○万円必要」の方が伝わります。数字は感情を排除してくれるので、冷静に話し合えます

コツ3. 本や動画など「第三者の言葉」を借りる

自分が直接「もっと節約して」と言うと、角が立つこともあります。

本や動画の内容を共有する方がハードルが低いです。

「この本にこう書いてあったんだけど、どう思う?」という切り出し方なら、相手も構えずに話を聞けます。

私たちの場合も、最初のきっかけは本でした。お金の入門書を1冊読むだけで、夫婦の「共通言語」ができます。

コツ4. ライフイベントのタイミングに乗せる

お金の話を切り出しやすいタイミングは、実は決まっています。

- 結婚・同棲開始 — 生活費の話が自然に必要になる

- 妊娠・出産 — 教育費や保険の見直しのきっかけ

- 育休・転職 — 収入が変わるタイミング

- 年末年始 — 1年の振り返りとして

ゆう大きな変化のタイミングは、相手も「今のままでいいのかな」と感じやすい。自然に話を始められるチャンスです

何もないときに突然「お金の話をしよう」と言うより、生活が変わるタイミングに乗せる方がスムーズです。

コツ5. 最初から完璧を目指さない

「話し合い」と聞くと、家計の全項目を決めないといけない気がしますよね。

でも、最初に決めるのは「毎月いくら貯める?」だけで十分です。

私たちも、最初に決めたのは毎月の貯蓄額だけ。お小遣いの金額や投資の配分は、あとから少しずつ調整していきました。

まゆ最初から全部決めなくて大丈夫。少しずつ整えていけば、自然と形になりますよ

定期的にお金の話をする仕組みを作りたい方は、こちらの記事もあわせてどうぞ。

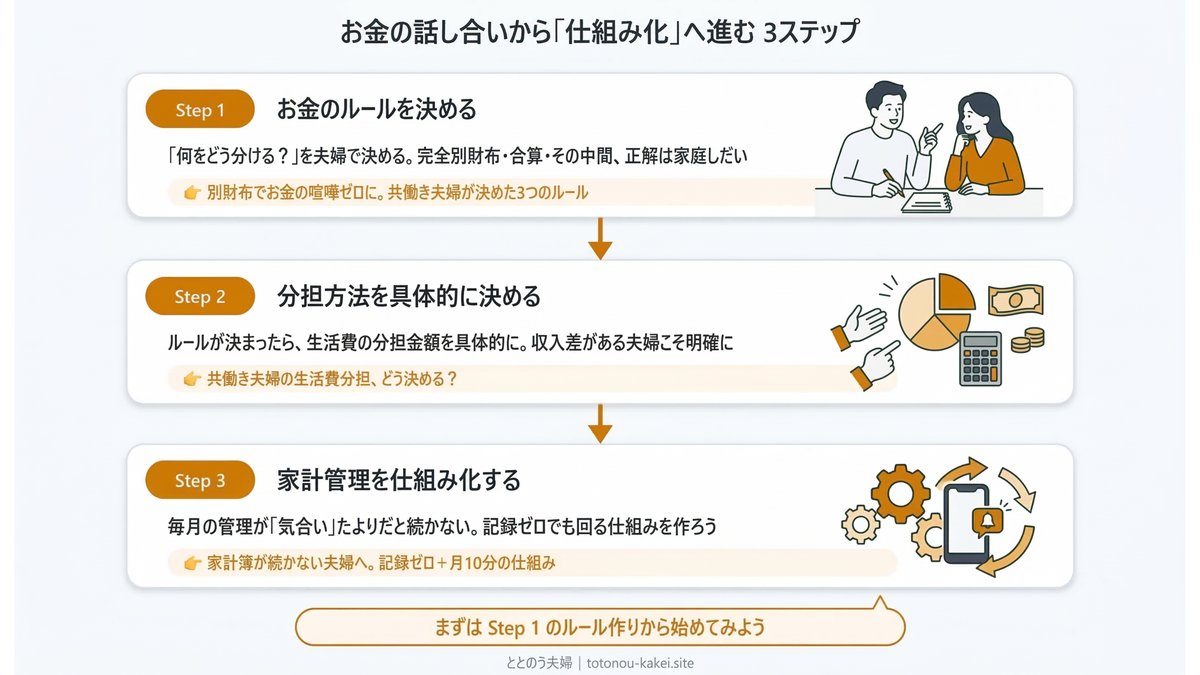

お金の話し合いから「仕組み化」へ進む3ステップ

お金の話し合いが始まったら、次は仕組みに落とし込んでいきましょう。

私たちが実際にたどったステップはこの3つです。

Step 1. お金のルールを決める

「何をどう分ける?」を夫婦で決めます。完全別財布、完全合算、その中間——正解は家庭によって違います。

私たちは別財布ベースの「収入合算→同額折半」方式に落ち着きました。

詳しくは「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で書いています。

Step 2. 分担方法を具体的に決める

ルールが決まったら、生活費の分担金額を具体的に設定します。収入差がある夫婦こそ、ここを明確にしておくと不満が出にくくなります。

詳しくは「共働き夫婦の生活費分担、どう決める?」をご覧ください。

Step 3. 家計管理を仕組み化する

毎月の管理が「気合い」頼みだと続きません。記録ゼロでも回る仕組みを作れば、家計管理はほぼ自動化できます。

詳しくは「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組み」をご覧ください。

ゆう全部を一気にやる必要はありません。まずStep 1のルール作りから始めてみてください

全体の流れを知りたい方は、「家計管理3ステップ・ロードマップ」にまとめています。

夫婦のお金の話を第三者と一緒に整理したいなら、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

まとめ:お金の話は「切り出し方」で決まる

お金の話ができない——その悩み、切り出し方を変えるだけで解決できるかもしれません。

この記事で紹介した5つのコツをおさらいします。

- 「一緒に考えよう」のスタンスで始める

- 数字で「自分ごと」にする

- 本や動画の力を借りる

- ライフイベントのタイミングに乗せる

- 最初から完璧を目指さない

私たちはこの方法で、大きな揉めごとなく結婚6年で資産3,000万円を超えることができました。

まゆ最初の一歩さえ踏み出せば、あとは意外とスムーズですよ。大丈夫、きっとうまくいきます

別財布で収入差がストレスになっている方は「夫婦で別財布、収入差でストレスを感じたら。わが家が仕組みを変えた理由」もあわせてどうぞ。

話し合いで決めたルールを口座設計で仕組み化する具体的な手順は「住信SBIの目的別口座で家計を仕組み化する手順を見る」をご覧ください。

まずは、「夫婦のお金のルール作り」から始めてみてください。