30代の夫婦って、どれくらい資産があるんだろう?

ネットで検索すると「平均○○万円」という数字は出てきますが、実際のリアルな推移を公開している家庭はほとんどありません。

私たちは30代・共働き・子ども2人の普通の夫婦です。結婚6年で自己形成資産は3,000万円を超えました。

特別な投資テクニックは使っていません。やったのは、お金の「仕組み」を作って、止めなかっただけです。

この記事では、結婚時から現在までの資産推移をグラフで全公開し、何がターニングポイントだったかを振り返ります。

まゆ

まゆ「よその家の資産額」って気になりますよね。私も結婚前はよく検索していました

30代夫婦の平均資産はいくら?

まず、同年代の夫婦がどれくらい資産を持っているのか、データを見てみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査(2024年)」によると、30代・2人以上世帯の金融資産保有額は以下の通りです。

- 平均値: 677万円

- 中央値: 180万円

平均値と中央値にこれだけ差があるのは、一部の高額資産世帯が平均を引き上げているためです。自分の立ち位置を知りたいなら、中央値(180万円)を基準にする方がリアルです。

私たちが結婚6年で3,000万円を超えたのは、特別な収入があったからではありません。やったことは仕組み化だけです。

ゆう

ゆう平均値は一部の富裕層に引き上げられます。自分の位置を知るなら「中央値」を見てください

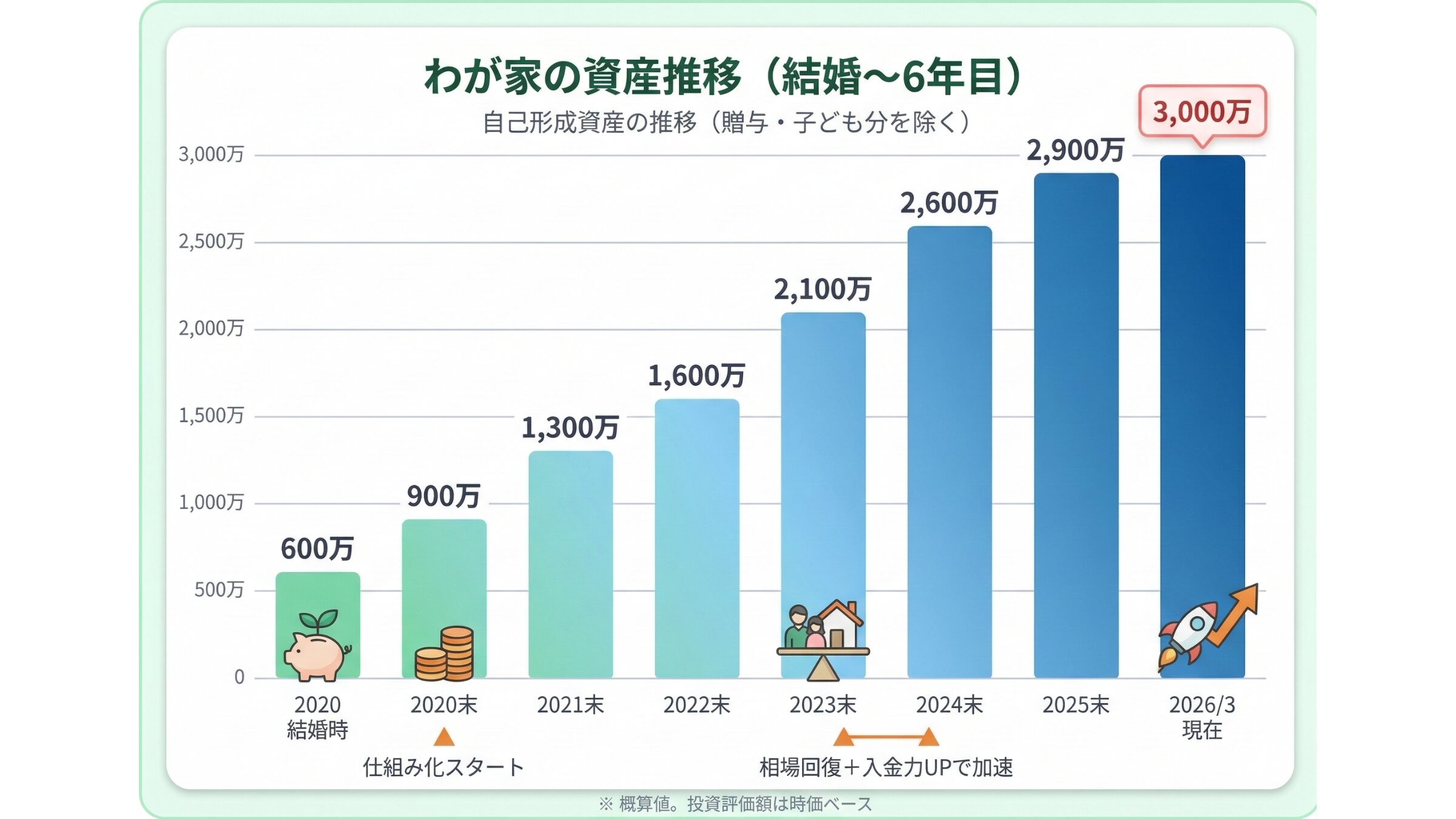

わが家の資産推移グラフ(結婚〜6年目)

それでは、私たちの資産推移を公開します。

| 年 | イベント | 資産額 | 前年比 |

|---|---|---|---|

| 2020(結婚時) | 結婚。貯蓄を合算 | 600万円 | — |

| 2020末 | 仕組み化スタート | 900万円 | +300万円 |

| 2021末 | 1,000万円突破 | 1,300万円 | +400万円 |

| 2022末 | 第1子誕生 | 1,600万円 | +300万円 |

| 2023末 | 相場回復+複利が乗る | 2,100万円 | +500万円 |

| 2024末 | 入金力UP+相場好調 | 2,600万円 | +500万円 |

| 2025末 | 夫婦同時育休・第2子誕生 | 2,900万円 | +300万円 |

| 2026/3 | 現在 | 約3,000万円 | — |

グラフを見ると、前半はゆるやかで、後半に加速しているのが分かります。

加速の理由は3つです。

- 投資の複利効果 — 元本が大きくなるほど、同じ利回りでもリターンの絶対額が増える

- 昇給による入金力UP — 月16万円の積立を、途中から月20万円に増額

- 仕組み化で支出が安定 — 使いすぎを防ぐ仕組みがあるから、入金力が安定する

2022年は相場の低調と子育て出費で伸びが鈍化しましたが、積立を止めなかったからこそ、2023〜2024年の相場回復で大きく伸びました。

ゆう

ゆう改めてグラフにしてみると、後半の伸びが加速しているのが分かります。複利の力ですね

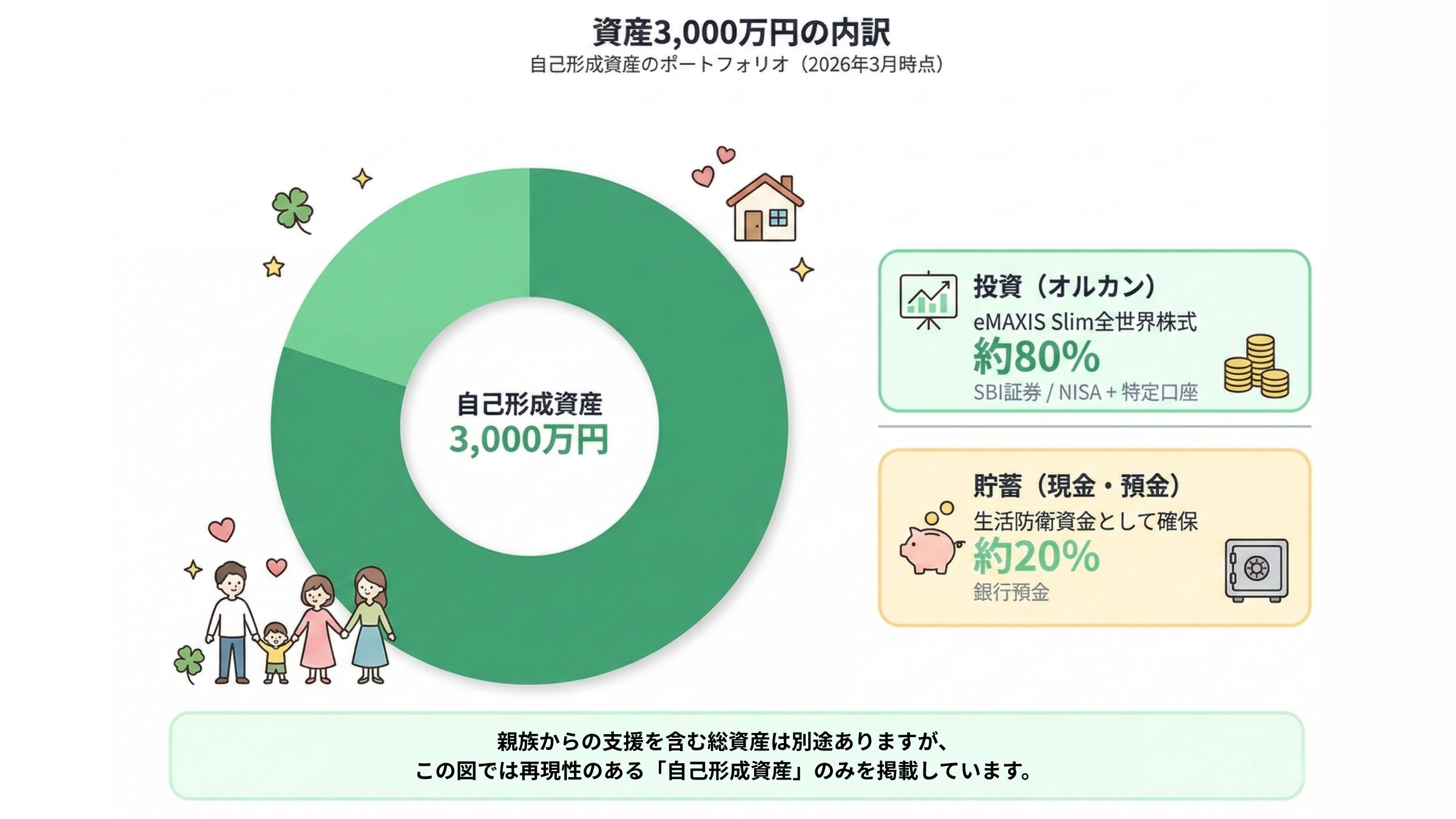

資産3,000万円の内訳(ポートフォリオ公開)

「何に投資しているの?」という質問をよくいただくので、ポートフォリオも公開します。

私たちの自己形成資産3,000万円の内訳は、とてもシンプルです。

- 投資(eMAXIS Slim全世界株式=オルカン): 約80%

- 貯蓄(現金・銀行預金): 約20%

現在はオルカン1本で運用しています。

現金は生活費6ヶ月分を確保して、残りはすべて投資に回しています。証券口座はSBI証券を使っています。手数料の安さとNISA口座の使いやすさで選びました。夫婦のNISA戦略や具体的な積立額・銘柄については「新NISA、夫婦でどう始めた?|積立額・銘柄・役割分担を全公開」で詳しく紹介しています。

投資比率80%は高めですが、直近で住宅購入以外の大きな支出予定がなく、長期の積立投資が前提なので、相場が下がっても売らずに積立を続ける方針です。

子どもの資産形成としては、ジュニアNISAも活用しています。

住宅購入に向けた住宅ローン選びの考え方は、資産配分と密接に関わります。わが家の住宅ローン選び(変動vs固定)の判断プロセスはこちら。

→ 住宅ローン、変動と固定どっちにした?共働き夫婦がモゲチェックで比較した結果

住宅購入の判断にはライフプラン全体の見通しが重要です。わが家がマンション購入前に自作したライフプランは「マンション購入前にライフプランを自作した結果|共働き夫婦のシミュレーション全公開」で紹介しています。

まゆ

まゆ投資は「何を選ぶか」より「仕組みで続けること」が大事だと実感しています

3,000万円を支えた3つの決断

数字だけでは見えない「何が分かれ道だったか」を振り返ります。

1. 結婚時に「ルール」を決めた

結婚と同時に、夫婦でお金の3つのルールを決めました。

「収入は合算して折半」「みんなのお金と自分のお金を線引き」「月1回の天引きの日」。このルールがあったから、毎月の投資額(入金力)が安定しました。

ルールがなければ、「今月は使いすぎたから投資を減らそう」という判断が毎回発生します。ルールを決めたことで、判断コストがゼロになりました。

3つのルールの詳細は「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で書いています。

2. 家計簿をやめて「仕組み」に切り替えた

結婚1年目に、家計簿をやめました。

代わりに作ったのが、口座を役割で分けて、先取り貯金・投資を自動化する仕組みです。月10分のExcel入力だけで家計管理が完了します。

この仕組みのおかげで、「記録する」から「勝手に貯まる」に変わったのが最大の転換点でした。

仕組みの全体像は「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組みで資産3,000万円になった話」で公開しています。

3. 夫婦同時育休でも仕組みが止まらなかった

2025年、第2子の誕生にあわせて夫婦同時育休を取得しました。世帯収入は最大で約4割減。

それでも、先取り貯蓄と積立投資は止めませんでした。

育休給付金の実質手取りが約8割残ること(社会保険料免除+非課税)を事前に計算していたので、仕組みの金額を調整するだけで対応できました。収入が減ったことで支出の見直しにもなり、固定費を整理するきっかけにもなりました。

詳しくは「夫婦同時育休で収入最大4割減。それでも家計が崩れなかった5つの理由」をご覧ください。

ゆう

ゆう振り返ると、資産が増えた理由は「投資がうまかった」ではなく「仕組みを止めなかった」ことでした

「普通の夫婦」にもできる理由

「3,000万円」と聞くと特別に感じるかもしれませんが、私たちは特別なことをしていません。

- 世帯年収は30代共働きの平均的な範囲です。高年収ではありません

- 投資テクニックはゼロ。 オルカンの積立設定をして、放置しているだけです

- 節約の鬼でもありません。 お小遣いは各自自由に使っています

もちろん、自己投資や経験にお金を使うことも大切にしています。使うべきお金は使った上で、残りが仕組みで貯まる状態を作っているだけです。

3,000万円の正体は、仕組み化 × 時間 × 複利。この3つの掛け算です。

まゆ

まゆまとめ

私たちは「資産○○万円を目指す」という目標金額は決めていません。

口座の仕組み化について具体的な設定手順が知りたい方は「住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順」をご覧ください。

ただ、「いざというとき、働き方を自分たちで選べる状態でありたい」とは思っています。資産があれば、転職・独立・時短勤務といった選択肢が増えます。

大切にしているのは、理想の暮らしを無理なく続けられるキャッシュフローを作ることです。

夫婦でルールを決めて、仕組みを作って、止めなかった。6年間の資産推移は、その「仕組み」がちゃんと機能していた証拠です。

家計管理の全体像を知りたい方は、「夫婦の家計管理、何から始める? 3ステップで「お金の不安ゼロ」を作るロードマップ」をご覧ください。

私たちの自己紹介は「30代×共働き×夫婦で育休中。家計管理ブログ始めます」からどうぞ。

まゆ

まゆ数字の大小より、「夫婦で一緒に積み上げてきた」ということが嬉しいです

お金の話を夫婦で始めたきっかけや切り出し方は「お金の話ができない夫婦だった私たちが、喧嘩ゼロで家計を整えた方法」をご覧ください。

口座の役割分けとExcel管理で家計を見える化した方法は「家計の見える化|共働き夫婦が記録ゼロで実現した4ステップ」もあわせてご覧ください。

教育費の準備方法について知りたい方は「教育費の貯め方|0歳から始めた3つの方法と考え方」もあわせてご覧ください。

もし片方に「万が一」があった場合のシミュレーションが気になる方は「遺族年金は共働き夫婦でいくらもらえる?夫死亡・妻死亡で試算してみた」で解説しています。