育休を取ると、収入はどれくらい減るんだろう?

——これ、育休前にいちばん不安だったことです。

私たち(ゆう&まゆ)は、夫婦同時に1年以上の育休を取得中です。4歳+0歳の2児を育てています。

当然、世帯収入は大きく減りました。

でも結論から言うと、家計は崩れていません。

まゆ

まゆ育休に入る前、一番不安だったのは「2人同時に休んで、お金は足りるのかな」ということでした

崩れなかった理由は、何か特別なことをしたからではありません。育休前に作っておいた「仕組み」がそのまま機能したからです。

この記事では、育休中の給付金のリアルな金額感と、私たちが育休前にやっておいて本当によかったことを、具体的にお話しします。

私たちの自己紹介は「30代×共働き×夫婦で育休中。家計管理ブログ始めます」をご覧ください。

育休中、収入はどれくらい減る? — 給付金のリアル

育休給付金の基本ルール

まず、育休中にもらえるお金の仕組みを簡単に整理します。

| 期間 | 支給率(額面比) | 実質手取り |

|---|---|---|

| 出生後28日目まで※ | 80% | 約10割 |

| 29日目〜180日目 | 67% | 約80% |

| 181日目以降 | 50% | 約60% |

※ 2025年4月開始の「出生後休業支援給付金」適用時。育児休業給付金67%+出生後休業支援給付金13%=80%。夫婦ともに14日以上の育休取得が条件(ひとり親等は配偶者要件免除)。詳細は厚生労働省の案内を参照。

「67%しかもらえないの?」と思うかもしれませんが、育休中は社会保険料(健康保険+厚生年金+雇用保険)が免除されます。しかも給付金は非課税。

つまり、額面の67%でも、手取りベースでは約80%が手元に残ります。

181日目以降は50%に下がりますが、社保免除+非課税は変わらないので、実質手取りは約60%。思ったほど極端には減りません。

さらに、2025年4月に「出生後休業支援給付金」が開始しています。出生後8週間以内に夫婦ともに14日以上の育休を取得すると、最大28日間は給付率が80%(実質手取り10割相当)にアップします。私たちもこの制度の適用を受けました。

ゆう

ゆう制度を調べてみたら、社会保険料免除+非課税の効果が大きくて、額面の67%でも手取り8割くらいは残る計算でした。最初の28日は出生後休業支援給付金で実質10割。「思ったほど減らない」が正直な感想です

※ 住民税は免除されません。前年の所得に基づいて請求が来るので、育休中は自分で支払う必要があります。ここは要注意です。

わが家の場合

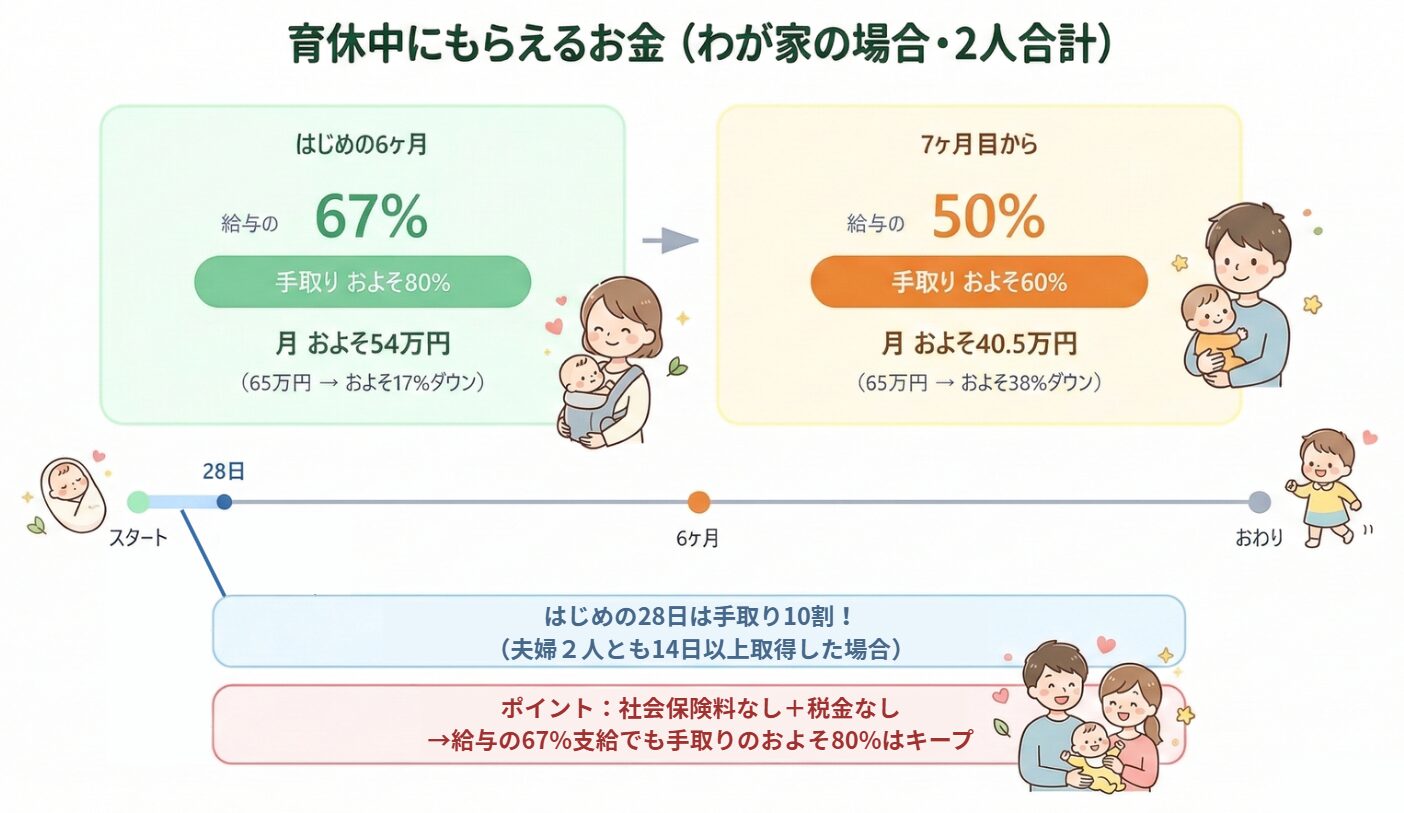

実際の給付金額を公開します。

| 通常勤務時 | 育休中(開始〜180日) | 育休中(181日以降) | |

|---|---|---|---|

| 夫(ゆう) | — | 約32.4万円 | 約24.2万円 |

| 妻(まゆ) | — | 約21.8万円 | 約16.3万円 |

| 世帯合計(月額) | 約65万円 | 約54.2万円 | 約40.5万円 |

| 収入減の割合 | — | 約17%減 | 約38%減 |

※ 給付金は「育休前6ヶ月の給与平均 × 67%(181日以降は50%)」で計算されます

※ 給付金は2ヶ月分まとめて支給されるため、月によって手元に届く金額は異なります

最初の6ヶ月は「思ったより減らない」という印象です。ただし、181日目以降は約4割減。ここからが本番です。私たちは育休が長期間なので、この50%フェーズが大半を占めます。

私たちの場合は共働き2人分の給付金があるので、この金額になっています。世帯の状況によって数字は変わりますが、大事なのは金額そのものではなく、「いくら入って、いくら使えるか」が見えていることです。

実際に育休に入ると、数字上は回っていても「この先もずっと大丈夫?」という漠然とした不安は出てきます。「今月いくら使えるのか」「投資は続けていいのか」がはっきりしないとストレスになる。

私たちが不安なく過ごせているのは、毎月の収支が「見える化」されているからです。この仕組みは、手取りの金額に関係なく使えます。

夫婦同時育休、わが家の家計ビフォーアフター

収入が減ったら、支出も変えなければいけない。——そう思うかもしれませんが、私たちの場合、家計の「構造」はほとんど変わっていません。

変わったもの

| 項目 | 通常勤務時 | 育休中 |

|---|---|---|

| 収入 | 給与(手取り合計約65万円) | 育休給付金(181日以降は約40.5万円) |

| 投資(NISA) | 月20万円(各10万円) | 月10万円(各5万円)に減額 |

変わらなかったもの

- 家賃: 約10万円(変わらず)

- 生活費の管理方法: 口座分離+共用口座からの支払い

- お小遣い同額制: 金額は減ったけど、2人とも同額というルールは変わらない

- 月1回のExcel時間: 手取り額を入れ替えるだけ

まゆ

まゆ育休中は外出が減って、外食費や交際費が自然と減りました。「収入は減ったけど支出も減った」ので、思ったよりバランスは取れています

ポイントは、家計の仕組み自体は何も変えていないこと。変わったのは「Excelに入力する手取りの数字」だけです。

家計が崩れなかった5つの理由

では、なぜ収入が大きく減っても家計が回っているのか。振り返ると、5つの理由がありました。

1. 「お小遣い同額制」が収入変動に自動対応した

私たちの家計ルールは、手取りを合算して折半する「お小遣い同額制」です。

この仕組みの最大の強みは、収入が変わっても計算し直すだけで対応できること。育休で手取りが減ったら、天引き額を調整して、お小遣いも自然と減る。でも「2人とも同額」は変わらないから、不公平感はゼロです。

お小遣い同額制の詳しい仕組みと計算方法は「共働き夫婦の生活費分担、どう決める?」で紹介しています。

2. 先取り投資を「減額」で継続した(止めなかった)

育休中、投資を完全にストップする選択肢もありました。でも私たちは月20万円→月10万円(各5万円)に減額して継続する道を選びました。

止めても問題はないと思います。ただ、私たちの場合は「一度止めると再開が面倒になりそう」という気持ちがあったので、半額でも続けることにしました。

まゆ

まゆNISAは半分に減額したけど止めなかった。無理のない範囲で続けようって話し合って決めました

先取り投資の自動化の仕組みは「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組みで資産3,000万円になった話」で詳しく紹介しています。育休中のNISA減額判断や夫婦の積立戦略は「新NISA、夫婦でどう始めた?」もあわせてご覧ください。

3. 口座の役割分けがそのまま機能した

通常勤務時に設計した口座構成(生活費口座・投資口座・貯蓄口座・収入口座)が、育休中もそのまま使えています。

変わったのは各口座に振り込む金額だけ。仕組みの構造は一切変えていません。

わが家の口座構成と自動化の具体的な設定手順は「住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順」で紹介しています。

4. 育休前に生活防衛資金を確保していた

育休に入る前、生活費の6ヶ月分以上を生活防衛資金として別口座に確保していました。私たちの場合は住宅購入の頭金も兼ねていたため、やや多めに現金を残しています。

給付金の振込は2ヶ月に1回で、しかも初回は育休開始から2〜3ヶ月後。このタイムラグを乗り越えるためにも、生活防衛資金は必須です。

5. 月1回のExcelで給付金に合わせて微調整した

毎月の「天引きの日」で、その月の給付金額に合わせて天引き額とお小遣い額を計算し直しています。

育休中は給付金の支給タイミングにムラがあるので、入金が遅れた月は生活防衛資金から一時的に補填し、翌月に戻す運用をしています。

ゆう

ゆう仕組みを育休前に作っておいたおかげで、育休に入っても「手取りの数字を入れ替えるだけ」で家計が回りました。仕組みのありがたみを一番感じたのは育休中です

月1回のExcel運用の詳しいやり方は「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で紹介しています。

育休前にやっておいてよかった3つの備え

最後に、これから育休を取る方に向けて、「これだけはやっておいてよかった」と思うことを3つお伝えします。

1. 生活防衛資金を貯めておく

最低でも生活費の3ヶ月分、できれば6ヶ月分。給付金の初回振込は育休開始から2〜3ヶ月後になるので、これがないと育休序盤がかなり苦しくなります。

2. 固定費を見直す

育休中に見直すのではなく、育休前に済ませておくのがポイント。収入が減ってからだと心理的余裕がなく、判断が鈍ります。

たとえば私たちの場合、車を持たない・格安SIMに切り替える・保険を最低限に絞る、といった見直しをしています。固定費の具体的な見直し方法は、固定費の見直しチェックシートで詳しく紹介しています。

3. 家計の仕組みを作っておく

口座を分ける。先取り貯蓄を自動化する。月1回のルーティンを決める。

正直に言うと、夫婦同時育休なら育休中に作ることも十分できます。2人とも家にいるので、話し合う時間はむしろ増えます。

ただ、余裕があるうちに作っておけば、育休初日から「数字を入れ替えるだけ」で回る。 この差は大きいです。

ゆう

ゆう育休中でも仕組みは作れます。でも、余裕があるうちに土台を作っておくともっとラクです。「収入が減った!どうしよう!」から始めるより、「仕組みは既にある。あとは数字を入れるだけ」のほうが圧倒的に安心感があります

育休後の家計をプロと一緒に見直すなら、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

まとめ — 育休の家計は「仕組み」で乗り越えられる

夫婦同時育休で、181日目以降の収入は約4割減りました。でも、家計は崩れていません。

理由をまとめると、こうなります。

- 「お小遣い同額制」が収入変動に自動対応 — 数字を入れ替えるだけ

- 先取り投資を減額して継続 — 無理のない範囲で

- 口座分離の仕組みがそのまま機能 — 構造は変えない

- 生活防衛資金を事前に確保 — 給付金の遅延に備える

- 月1 Excelで毎月微調整 — 給付金に合わせて柔軟に

どれも、育休に入ってから始めたことではありません。育休前に仕組みを作っておいたから、育休中もそのまま回っている。

「育休中、お金が足りるか不安」——その不安の正体は、金額が足りないことではなく、「いくら入って、いくら使える」が見えていないことかもしれません。手取りが多くても少なくても、仕組みで見える化すれば不安は減ります。

「仕組みがあっても、やっぱり不安…」という方は「育休中、お金がない…を乗り越えた5つのやりくり術」で、今日からできる具体的なアクションを紹介しています。

まゆ

まゆ「お金が足りるかな」という不安は、仕組みがあると自然と消えていきました。完璧じゃなくても、土台があるだけで全然違います

家計ルールの全体像は「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」、口座構成とExcelの仕組みは「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組みで資産3,000万円になった話」、生活費の分担ルールは「共働き夫婦の生活費分担、どう決める?」で紹介しています。

私たちのプロフィールは「30代×共働き×夫婦で育休中。家計管理ブログ始めます」をご覧ください。

3ステップのロードマップで全体像を確認するなら「夫婦の家計管理、何から始める? 3ステップで「お金の不安ゼロ」を作るロードマップ」をご覧ください。この記事のライフイベント対応はStep 3にあたります。

育休を経て結婚6年間の資産推移がどうなったかは「わが家の資産推移を全公開。30代共働き夫婦が結婚6年で3,000万円を築くまで」をご覧ください。

一緒に、家計をととのえていきましょう。

別財布×収入差で家計ルールの見直しを考えている方は「夫婦で別財布、収入差でストレスを感じたら。わが家が仕組みを変えた理由」をご覧ください。

教育費の準備方法について知りたい方は「教育費の貯め方|0歳から始めた3つの方法と考え方」もあわせてご覧ください。

学資保険に入るかどうか迷っている方は「学資保険に入らない選択|わが家がNISA+児童手当で教育費を準備する理由」で、わが家の判断プロセスと根拠を詳しく紹介しています。