ゆう

ゆう新NISAって夫婦でどうしてる?って気になるよね

まゆ

まゆでも友達にはNISAの話って聞きづらいよね。いくら積み立ててるかとか

「新NISAを夫婦で始めたいけど、月いくら積み立てるのが正解?」「銘柄は夫婦で分けた方がいい?」——そんな疑問を持ちながらも、リアルな知り合いにはなかなか聞けないのがお金の話です。

制度の解説記事は多いですが、実際に夫婦でどう運用しているかの裏側まで公開している記事はあまり見かけません。

この記事では、結婚6年で自己形成資産3,000万円を築いた私たち(30代共働き・子ども2人)が、NISAの積立額・銘柄・パートナーとの話し合いまで、すべてオープンにします。あなたの家庭で話し合うきっかけになればうれしいです。

※この記事は特定の商品や投資手法を推奨するものではありません。投資判断はご自身の状況に合わせて行ってください。

新NISAを「夫婦で」やる意味はあるのか?

新NISAの生涯非課税枠は1人あたり1,800万円。夫婦2人なら合計3,600万円分の運用益が非課税になります。

非課税枠が2人分になるのはもちろんですが、それに加えてお金の方向性が夫婦で揃ったことが、私たちにとっては大きなメリットでした。

「投資で増やす」「現金は生活防衛資金として確保する」「銘柄はシンプルに1本」——こうした方針を共有しているだけで、家計全体の意思決定がスムーズになりました。

片方だけが投資をしていると、「なんでリスク取ってるの?」「貯金の方が安心じゃない?」というズレが生まれがちです。2人で同じ方向を向いていること自体が、家計を安定させる仕組みになっています。

まゆ

まゆ方針が揃ってるから、お金の話で迷うことがほとんどないよ

わが家のNISA戦略を全公開

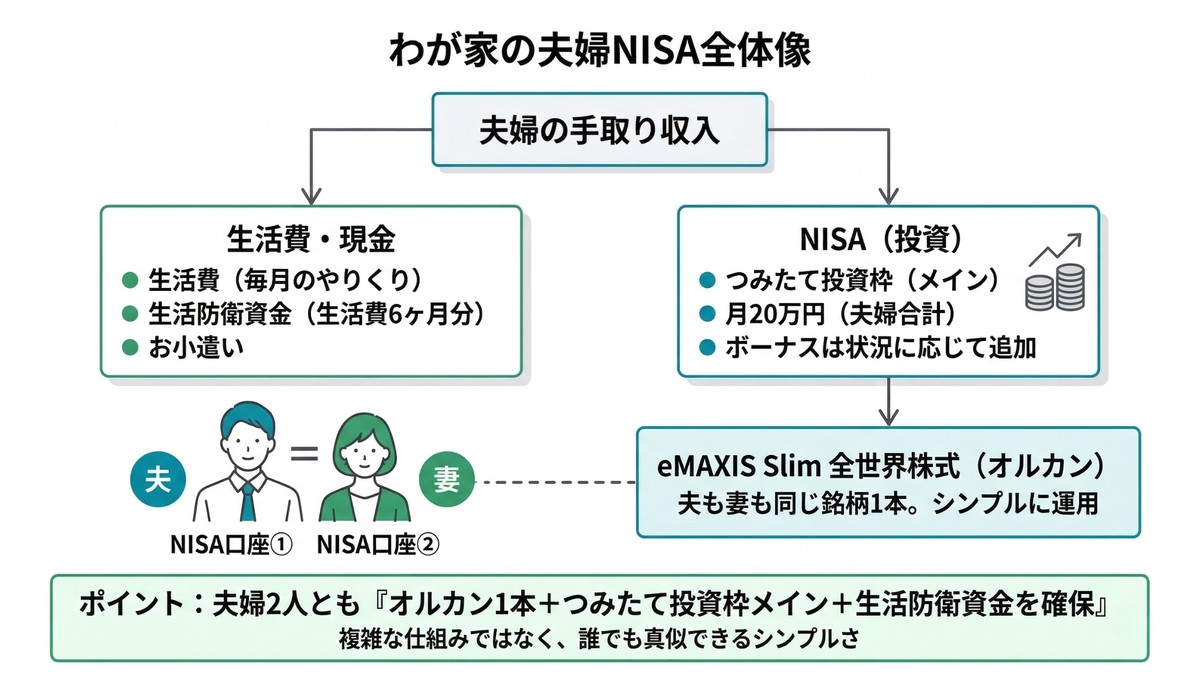

銘柄はeMAXIS Slim全世界株式(オール・カントリー)1本。S&P500と迷った結論

ゆう

ゆう銘柄は夫婦ともeMAXIS Slim全世界株式(オール・カントリー)、通称オルカンだけ

正直に言うと、S&P500とは迷いました。米国株の過去リターンは圧倒的ですし、「S&P500でいいのでは」という声が多いのもわかります。

私たちがオルカンを選んだ理由は3つです。

1つ目は、仮に米国以外の国が成長しても対応できること。投資期間を20年以上取るつもりなので、オルカンなら時価総額に応じて各国の比重が自動で調整されます。どの国が伸びても取りこぼさない安心感がありました。

2つ目は、ポートフォリオをシンプルにできること。オルカン+現金(生活防衛資金)の2つだけで資産配分を完結させることもできるので、管理の手間がほとんどかかりません。

3つ目は、夫婦で同じ銘柄にできること。2人とも同じオルカンなので、損益の把握も会話もシンプルです。「分散のために夫婦で違う銘柄にすべき」という考え方もありますが、オルカン自体が全世界に分散されているので、わが家では銘柄を分ける必要性を感じませんでした。

まゆ

まゆ同じ銘柄の方が管理しやすいし、安心感がある

積立額の推移|月16万→20万円に増額した経緯

結婚直後から夫婦合わせて月16万円の積立(先取り貯蓄+投資)を続けてきました。2025年4月に月20万円に増額しています。

きっかけは夫婦ともに昇給があったことです。家計に十分な余裕が出てきたので、無理のない範囲で投資への上乗せを決めました。生活水準を我慢して入金力を上げたわけではなく、自然に余裕が生まれた結果です。

積立額は「いくら投資に回せるか」ではなく、「手取りから生活費と貯蓄を引いて、いくら手元に残るか」から逆算して2人で決めました。この考え方は、わが家の先取り貯蓄の仕組みと同じです。

わが家は夫婦ともにつみたて投資枠をメインに、オルカン1本を毎月積み立てるシンプルな運用です。ボーナスは、その時の状況に応じてNISA枠に追加したり、現金として確保したりしています。

わが家の資産がこの6年でどう推移したかは、別の記事で詳しく公開しています。積立を続けた結果のリアルな数字が見たい方はこちらもどうぞ。

投資に詳しくないパートナーとどう始めたか

いきなり「NISA始めよう」とは言わなかった

まゆ

まゆ投資はやった方がいいんだろうなとは思ってたけど、何を買えばいいか全然わからなかった

まゆはもともと「投資はやった方がいい」とうっすら理解していました。ただ、具体的な銘柄や金額となると「わからないから決められない」状態だったそうです。

ゆう(夫)がやったのは、「NISAやろう」と説得するのではなく、自分の証券口座の画面を見せながら「今こういう状態だよ」と共有することでした。

銘柄を選んだ理由、毎月の積立額、含み益がどのくらい出ているか。実際の数字を見せることで、投資が「よくわからない怖いもの」から「目に見える仕組み」に変わったそうです。

そうしたら、「じゃあ私も同じものでやりたい」と自然に決まりました。

投資に詳しくないパートナーには「勉強して」と言うより、自分がやっている実物を見せる方がずっと伝わります。

不安を消したのは「手元にいくら残るか」の計算

ゆう「投資に回しても手元にこれだけ残るよ」って計算して見せたら安心してくれた

まゆが安心したのは「投資に回しても、生活費とお小遣いはこれだけ残る」という数字を一緒に確認したときでした。

不安の正体は「投資に回したら生活が苦しくなるんじゃないか」という漠然とした心配です。それを具体的な数字に変換するだけで、「それなら大丈夫だ」と判断できるようになりました。

積立額は「いくら投資するか」ではなく「いくら手元に残すか」から逆算して2人で決めたので、お互いに納得感がありました。

もしパートナーとお金の話を始めるきっかけが欲しいなら、わが家が実践した方法をまとめた記事も参考にしてみてください。

→ お金の話ができない夫婦だった私たちが、喧嘩ゼロで家計を整えた方法

夫婦NISAの「よくある疑問」に実体験で答える

3,600万円の枠、全部使い切れる?

1人1,800万円、夫婦で3,600万円。数字だけ見ると途方もなく感じますが、焦って枠を埋めることが目的ではありません。

わが家も、すぐに使い切れるペースではありません。まずは毎月の積立を続けることを優先し、枠は時間をかけて埋めていく方針です。

大切なのは「枠を使い切ること」ではなく、「無理のない金額で長く続けること」。5年で埋まらなくても、20年かけて非課税の恩恵を受けられるのが新NISAの良さです。

相場が下がったらどうする?

ゆう下がったときはむしろ「同じ金額でたくさん買える」と思ってた

過去を振り返ると、短期的に相場が大きく下がる局面は何度もありました。それでも積立を止めようと思ったことはありません。

理由はシンプルで、世界の株式市場は短期では上下するものの、長期では成長してきた歴史があるからです。たとえば全世界株式指数(MSCI ACWI)の過去データでは、15年以上保有した場合にマイナスになったケースはほとんどありません。

長期で持つと決めたなら、途中の上げ下げは「過程」にすぎません。むしろ下がったときは同じ金額でより多くの口数を買えるので、積立投資には有利に働きます。

教育費とNISA、どっちを優先する?

夫婦の NISA に加えて、教育費を子供名義口座でどう設計するかは、こちらの記事で詳しく公開しています。

わが家は「NISAで教育費も老後資金も」一本化した

ゆう教育費も老後資金も、入口は同じインデックスファンド

子どもがいると「教育費を先に貯めるべきでは?」と迷いますよね。わが家の考え方は、直近で使う予定がないお金はすべてインデックスファンドで運用する、というものです。

教育費が必要になる18歳頃に段階的に取り崩す予定で、それまでの日常的な教育費や生活費はキャッシュフローで賄っています。もし途中で厳しくなったら、その時点で一部を現金化すればいいと考えています。

ただし、これはわが家の状況(共働き・生活防衛資金あり)だからこそ取れる方針です。家庭ごとにリスク許容度は異なるので、「NISAに全振りすべき」とは言えません。

教育費の貯め方を詳しく知りたい方はこちらも参考にしてください。児童手当やジュニアNISAの活用法もまとめています。

→ 教育費の貯め方|0歳から始めた3つの方法と考え方

学資保険ではなくNISAを選んだ理由

教育費の積立方法として学資保険も検討しましたが、わが家はNISAに一本化する判断をしました。理由は、すでに先取り貯蓄の仕組みがあるため「強制的に貯める」機能が不要だったことと、20年スパンで見ればインデックス投資の期待リターンが上回ると考えたからです。

学資保険の「元本保証」は魅力ですし、家庭の方針次第で最適解は変わります。教育費の貯め方全体を比較検討した記事もあるので、気になる方はそちらも参考にしてみてください。

わが家はこの方針で進めていますが、これが全ての家庭に合うとは限りません。特に住宅購入のタイミングや教育費のピークが重なる時期は、家庭ごとに最適解が変わります。

住宅ローンの金利タイプ選びとNISA積立のバランスは密接に関わります。わが家の住宅ローン選びの判断プロセスはこちらで詳しく紹介しています。

→ 住宅ローン、変動と固定どっちにした?共働き夫婦がモゲチェックで比較した結果

「うちの場合はどうバランスを取ればいい?」と感じたら、FP(ファイナンシャルプランナー)に相談して“答え合わせ”してみるのも一つの方法です。

わが家も将来的にFPに相談して、自分たちのプランを検証してもらう予定です。

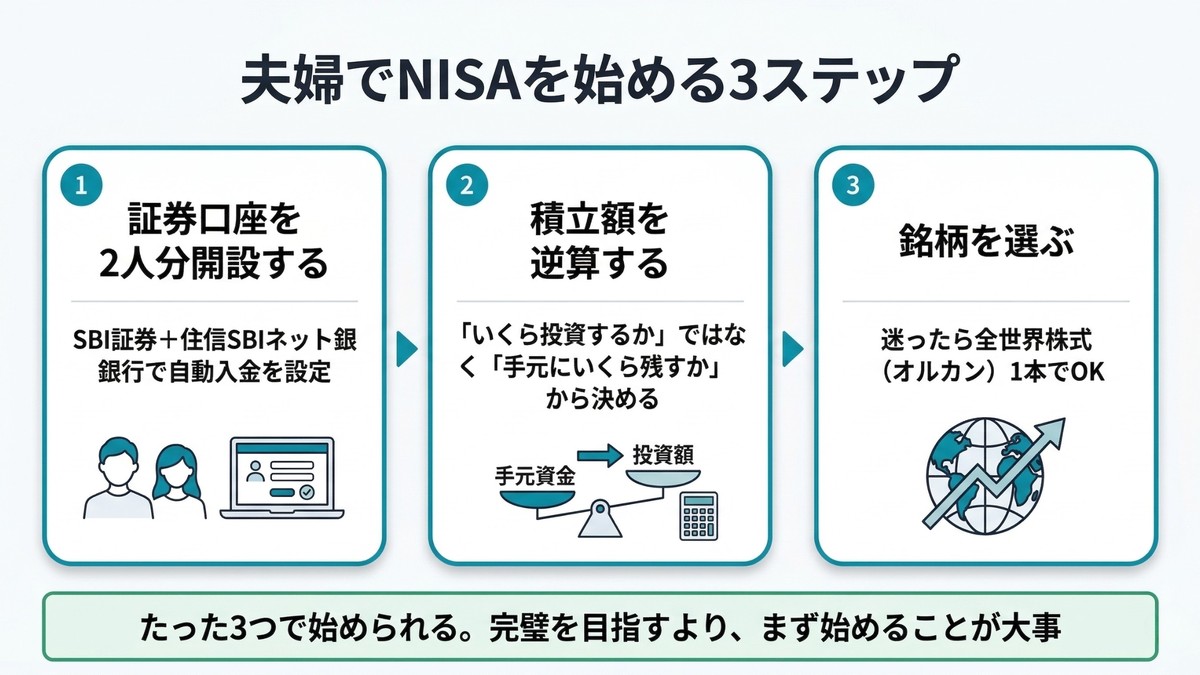

夫婦でNISAを始めるための3ステップ

ここまで読んで「うちもやってみたい」と思った方へ、最初の一歩をまとめます。

ステップ1|証券口座を2人分開設する

NISA口座は1人1口座。まずは夫婦それぞれの名義で証券口座を開設するところからです。

わが家はSBI証券を使っています。手数料の安さとNISA口座の使いやすさが決め手でした。住信SBIネット銀行との連携で自動入金もできるので、毎月の積立を完全に自動化できます。

まだ証券口座を持っていない方や、口座はあるけど積立の自動化ができていない方は、銀行口座の仕組み化からセットでやっておくと後がラクです。具体的な手順(目的別口座の使い方・自動振替の設定方法)はこちらにまとめています。

→ 住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順

ステップ2|積立額を「手元に残す金額」から逆算する

「月いくら投資する?」より先に、「手取りから生活費と貯蓄を引いて、いくら手元に残るか」を計算しましょう。

手元に残る金額を確認した上で投資額を決めれば、パートナーの不安も減ります。わが家は生活防衛資金として生活費6ヶ月分を確保し、残りを投資に回す仕組みにしています。

ステップ3|銘柄を選ぶ(迷ったら全世界株式1本)

銘柄選びで迷ったら、全世界株式のインデックスファンド1本から始めるのが最もシンプルです。

わが家はeMAXIS Slim全世界株式(オール・カントリー)を選びましたが、他にも類似のファンドはあります。大切なのは「どの銘柄を選ぶか」より「始めて、続けること」です。

完璧な銘柄選びに時間をかけるよりも、まずは少額で始めてみる方が得るものは大きいと感じています。

※銘柄の選択は個人の判断です。特定の商品を推奨するものではありません。

NISAを含めた資産形成全体の相談なら、FP相談おすすめ3選|3社に相談した共働き夫婦の選び方が参考になります。

まとめ|正解は家庭ごとに違う。でも「早く始めた分だけ複利が効く」

ゆう

ゆうわが家のやり方が正解かはわからない。でも6年続けてよかったと思ってる

この記事で紹介したのは、あくまで私たち夫婦の一例です。収入も家族構成もリスク許容度も、家庭ごとに違います。

ただ、6年間NISAを続けてきて確信しているのは、「始めるタイミングが早いほど、複利の恩恵が大きい」ということです。2023年頃から、資産の増え方が明らかに加速した実感があります。

完璧な戦略を立ててから始めるより、少額でもいいからまず始めて、走りながら調整していく。わが家もそうやってきました。

まゆ

まゆ一緒に始めてよかった。お金の話が「怖い」から「楽しい」に変わったよ

もしこの記事を読んで「うちの家計はどこから手をつければいい?」と思ったら、わが家の家計管理の全体像をまとめたロードマップも見てみてください。NISAは家計管理の仕組みの一部です。

パートナーとお金の方向性がまだ揃っていないと感じたら、まずはお金の話の始め方から整理してみてください。

→ お金の話ができない夫婦だった私たちが、喧嘩ゼロで家計を整えた方法

NISAで資産を育てると同時に、「万が一」への備えも確認しておきたい方は「遺族年金は共働き夫婦でいくらもらえる?夫死亡・妻死亡で試算してみた」もあわせてご覧ください。

わが家の配分が正解かどうかは、正直わかりません。

もし「うちの場合はどうすればいい?」「教育費と投資のバランスが合っているか不安」と感じているなら、FPに相談して自分たちの家計に合ったプランを確認してみてください。オンラインで完結するので、子育て中でも相談しやすいです。