「子供の教育費って、結局いくら必要なんだろう?」

子供が生まれると、漠然とした不安がじわじわ押し寄せてきます。

まゆ

まゆ周りのママは学資保険に入ってる人が多くて。うちは入ってないけど、大丈夫なのかなってちょっと不安だったんです

ゆう

ゆう僕も最初は不安だったけど、金額を計算して「いつまでに・いくら必要か」がはっきりしたら、やるべきことはシンプルだったよ

この記事では、教育費の必要額をまず整理したうえで、教育費の貯め方として代表的な3つの選択肢と、わが家が学資保険に入らず「NISA+児童手当+お年玉」で実践している方法と、その考え方を紹介します。

「月いくら積み立てれば届くのか」を NISA に絞って具体的に試算した記事も用意しています。

子供1人の教育費、大学までにいくら必要?

教育費の貯め方を考える前に、まず「いくら必要なのか」を把握しておきましょう。

オール公立なら約840万円、オール私立なら約2,500万円

文部科学省の「子供の学習費調査」や日本政策金融公庫のデータをもとにすると、幼稚園から大学卒業までの教育費の総額はおよそ以下の通りです。

| 進路パターン | 総額の目安 |

|---|---|

| オール公立+国立大学 | 約840万円 |

| 高校まで公立+私立大学(文系) | 約1,010万円 |

| 高校まで公立+私立大学(理系) | 約1,140万円 |

| オール私立+私立大学(理系) | 約2,500万円 |

※ 文部科学省「子供の学習費調査(令和5年度)」+「私立大学等の令和5年度入学者に係る学生納付金等調査」をもとにした概算です。学校外活動費を含みますが、一人暮らしの仕送り等は含みません。

数字だけ見ると大きいですが、これを一度に用意する必要はありません。

一番お金がかかるのは大学の4年間

教育費の中でも、突出して大きいのは大学費用です。

- 国立大学4年間:約240万円

- 私立大学(文系)4年間:約400万円

- 私立大学(理系)4年間:約540万円

公立であれば、幼稚園から高校までは基本的に毎月の収入(キャッシュフロー)でやりくりできます。 習い事や塾の費用も含めて、月々の家計の中から出していくイメージです。

つまり、教育費の「貯め方」を考えるときに本当にフォーカスすべきは、大学4年間の費用をどう準備するか。ここに絞って考えると、やるべきことがシンプルになります。

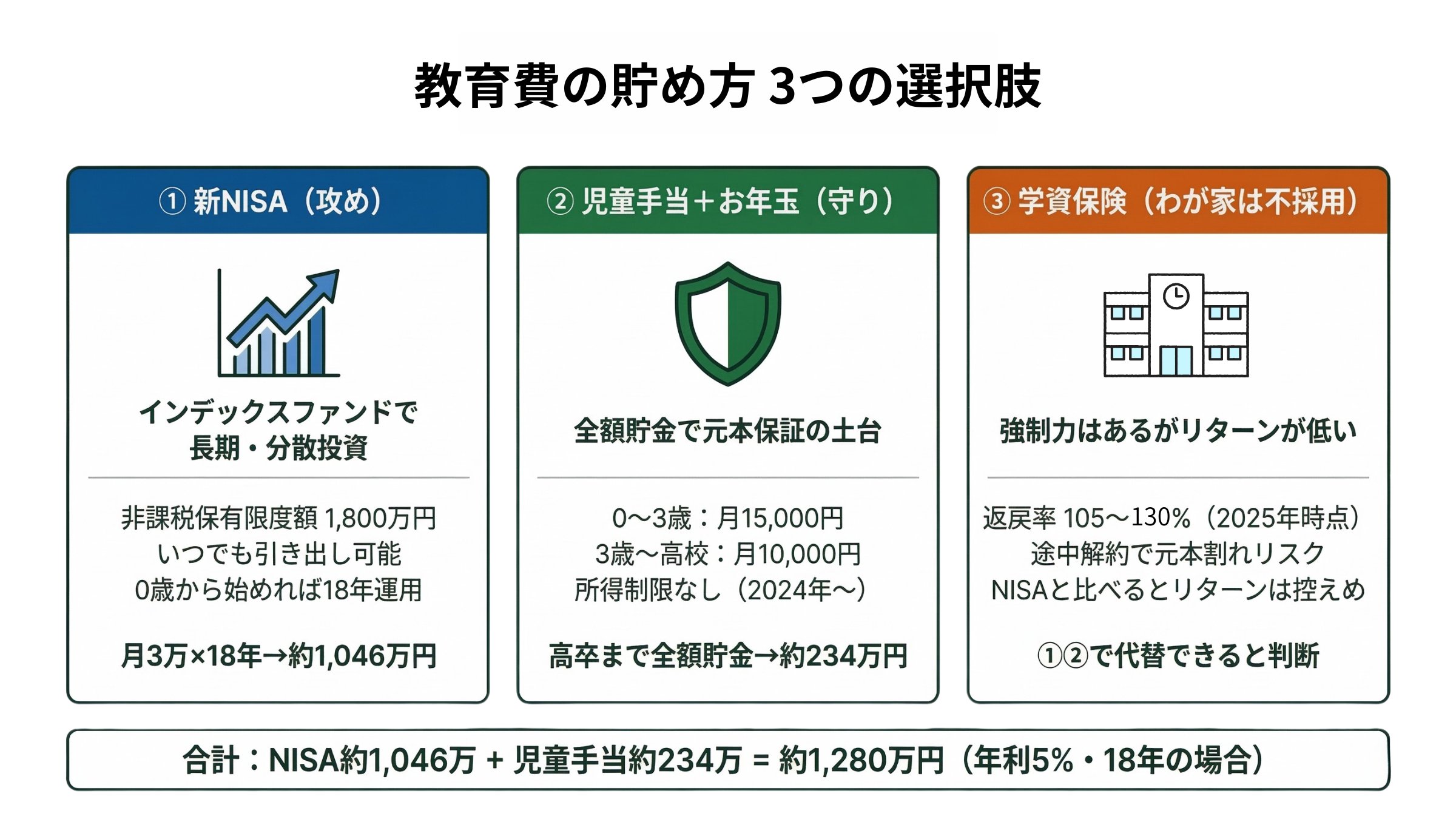

0歳から始められる教育費の貯め方3つ

大学費用を18年かけて準備する——。

そう考えると、0歳から始めるのが一番有利です。時間を味方につけられるので、月々の負担が最も軽くなります。

代表的な方法は3つあります。

① 学資保険 — 強制力はあるけど増えにくい

学資保険は「毎月決まった額を払い込み、子供が18歳になったときにまとまったお金を受け取る」保険商品です。

メリットは、強制的に貯められること。 途中で引き出せないので、貯金が苦手な人には向いています。

一方で、返戻率は商品・条件により105〜130%程度(2025年時点。金利上昇で改善傾向)。定期預金よりは増えますが、長期の株式投資と比べるとリターンは控えめです。途中解約すると元本割れするリスクもあります。

② 新NISA — 長期運用で増やせる可能性がある

2024年にスタートした新NISAは、運用益が非課税になる制度です。

- 非課税保有限度額:1,800万円

- 非課税期間:無期限

- いつでも引き出し可能

0歳から始めれち18年間の運用期間があるため、インデックスファンドなどで長期・分散投資をすれば、値動きのリスクを時間で吸収しやすくなります。

ただし、投資なので元本保証はありません。タイミングによっては元本割れする可能性もあります。

わが家の新NISAの使い方(積立額・銘柄・夫婦の役割分担)は「新NISA、夫婦でどう始めた?|積立額・銘柄・役割分担を全公開」で詳しくまとめています。

③ 児童手当+お年玉 — 確実に貯まる「守りの一手」

2024年10月の制度改正で、児童手当は所得制限が撤廃され、高校卒業まで延長されました。

| 年齢 | 月額(第1子・第2子) | 月額(第3子以降) |

|---|---|---|

| 0歳〜3歳未満 | 15,000円 | 30,000円 |

| 3歳〜高校卒業 | 10,000円 | 30,000円 |

0歳から高校卒業まで全額貯めると、1人あたり約234万円になります。

※ 上記の234万円は第1子・第2子の場合です。第3子以降は年齢にかかわらず月30,000円が支給されるため、全額貯めると約648万円になります。

ここにお年玉やお祝い金を加えれば、元本保証のまま300万円近くを積み上げることも可能です。

学資保険 vs NISA、結局どっち?

まゆ

まゆ周りのママは学資保険に入っている人が多いけど、うちはNISAにしたよね?

ゆう

ゆう返戻率を比べてみたら、運用期間を長めにとれるからNISAのほうが合ってるかなって思ったんだよね。学資保険の「確実に貯まる安心感」も捨てがたかったけど、児童手当を別管理すれば守りは確保できるかなって

判断基準は「リスク許容度 × 貯金の強制力 × 運用期間」

| 比較軸 | 学資保険 | 新NISA |

|---|---|---|

| リスク | 低い(元本保証に近い) | 中程度(元本割れの可能性あり) |

| リターン | 中程度(返戻率105〜130%) | 高い可能性(年利3〜7%の実績) |

| 強制力 | 高い(途中解約しにくい) | 低い(いつでも引き出せる) |

| 運用期間が長いほど | あまり変わらない | 有利(複利効果+リスク分散) |

わが家はNISA+児童手当の2軸。学資保険は入っていません

正直に言うと、「正解は家庭による」としか言えません。

ただ、わが家の場合は——

- 運用期間が18年ある。 0歳から始めれば、短期の値動きに振り回されにくい

- 児童手当とお年玉で「元本保証の層」は確保できる。学資保険の役割はこの2つで代替できると判断した

- 学資保険の返戻率も最近は改善しているが、18年間の運用期間があるならNISAのほうが期待値は高いと判断した

この3つの理由で、学資保険には入っていません。

→ 学資保険に入らないと決めた判断プロセスと根拠の詳細はこちら

わが家の教育費プラン — 考え方を公開

児童手当+お年玉は生活費に混ぜず、全額貯金

わが家のルールはシンプルです。

- 児童手当は受け取ったらすべて子供の口座へ。 生活費に混ぜない

- お年玉やお祝い金も、全額そのまま貯金。子供が小さいうちは本人が使うことがないので

わが家は月1回の振り返りのタイミングで児童手当の分を確認し、子ども名義の口座にまとめて移しています。自動振替ではありませんが、「月1回、決まったタイミングで動かす」とルール化しておけば手間はほぼありません。

※ 児童手当は法律上「親の財産」です。子ども名義の口座に貯めて将来まとめて渡す場合、金額によっては贈与税の対象になる可能性があります。ただし、教育費(学費・教科書代など)として使う分には非課税です。気になる方は税理士やFPに確認しておくと安心です。

まゆ

まゆ児童手当を生活費に混ぜないルールにしたのは正解だった!最初に決めておけば迷わないよね

このルールだけで、高校卒業までに1人あたり250万〜300万円ほどは確実に積み上がります。「最低限、これだけは貯まる」というベースラインがあると、気持ちの余裕がまったく違います。

投資に回している分はすべてインデックスファンド

児童手当やお年玉以外にも、わが家ではNISAを使ってインデックスファンドで運用しています。

- 投資先はインデックスファンド(全世界株式型)

- 教育資金として使う予定は18歳頃。 大学入学前に必要な分を取り崩すイメージ

- それまでの教育費(習い事・塾など)は月々の収入で賄う方針

「直近で使わないお金は、できるだけ長く運用に回す」という考え方です。

2027年からは「こどもNISA」も選択肢に

わが家は長男にはジュニアNISA(2023年に終了)を活用していました。新規では利用できませんが、2027年1月からは「こどもNISA(こども支援NISA)」として新しい制度が始まる予定です。

主なポイントは以下の通りです。

- 対象: 0歳〜17歳

- 年間投資上限: 60万円(月5万円ペース)

- 非課税保有限度額: 600万円

- 対象商品: つみたて投資枠の投資信託のみ

- 引き出し: 原則12歳以降、子どもの同意を得て可能

親のNISA枠を使わずに、子ども名義で非課税運用できるようになります。児童手当(月1〜1.5万円)をそのままこどもNISAで積み立てる、という使い方も考えられそうです。

※ 2025年12月の税制改正大綱で正式決定。制度の詳細な運用ルールは2026年中に確定予定です。最新情報は金融庁の公式サイトでご確認ください。

もし教育費が足りなくなったら?

「インデックスファンドに全振りして、暴落したらどうするの?」——これは妥当な不安です。

わが家の考えはこうです。

- 大学入学の1〜2年前から、必要な分を段階的に現金化する。 一括で売却するのではなく、時期を分散する

- 児童手当+お年玉の元本保証分がベースラインとしてある。仮に相場が悪くても、最低250万円は確保済み

- それでも足りなければ、投資資産から取り崩す。教育費は最優先支出なので、必要なら躊躇しない

完璧な計画より、「想定外に対応できる柔軟さ」のほうが大事だと思っています。

月3万円を18年間積み立てるとどうなる?

具体的にシミュレーションしてみましょう。

| 毎月の積立額 | 18年間の元本 | 年利3%の場合 | 年利5%の場合 |

|---|---|---|---|

| 月1万円 | 216万円 | 約286万円 | 約349万円 |

| 月2万円 | 432万円 | 約571万円 | 約697万円 |

| 月3万円 | 648万円 | 約857万円 | 約1,046万円 |

※ 運用益非課税(NISA利用)を前提とした概算です。実際のリターンは変動します。

月3万円の積立 + 児童手当234万円を合わせると、18年後には約1,280万円(年利5%の場合)。 私立大学(理系)の学費をカバーできる水準です。

もちろん、投資にはリスクがあります。でも、0歳から始めれち18年間の時間がある。この「時間」が最大の武器です。

児童手当やお年玉を生活費と分けて管理するには、「貯蓄用」と「投資用」に自動で振り分ける口座の仕組みがあると便利です。わが家の具体的な設定方法は「住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順」で紹介しています。

教育費の計画に迷ったらFPに相談するのもあり

ここまで読んで、「考え方は分かったけど、うちの場合の具体的な金額が分からない」と感じた方もいると思います。

特に、教育費と住宅ローンの返済を同時に進めている方や、すでに入っている学資保険を解約してNISAに切り替えるべきか迷っている方は、家計全体のバランスを見ないと判断しにくいですよね。

- 教育費と住宅ローンの両立が不安

- 学資保険を解約してNISAに切り替えるべきか迷っている

- そもそも家計全体を一度見直したい

そんなときは、ファイナンシャルプランナー(FP)への無料相談を使うのも一つの手です。

教育費だけでなく、住宅・保険・老後資金まで含めた家計全体を見てもらえるので、「教育費にいくら回せるか」の判断がしやすくなります。

子育て世代向けの無料FP相談サービスなら、オンラインで自宅から相談できます。教育費の計画に不安がある方は、一度プロの意見を聞いてみるのもおすすめです。

まとめ — 教育費の貯め方は「早く始めてシンプルに続ける」

教育費を貯めるために大切なのは、特別な方法ではなく「早く始めて、シンプルな仕組みを続けること」です。

- 大学費用がメインターゲット。 高校までは月々の収入でやりくりできる

- 0歳から始めれば、月々の負担が最も軽い。 時間が最大の味方

- 児童手当+お年玉は生活費に混ぜず全額貯金。これだけで250万円超

- 学資保険が唯一の正解ではない。NISAでの長期運用も有力な選択肢

- 迷ったらFPに無料で相談できる。 家計全体を見てもらうと判断しやすい

- まず今日できること: 児童手当の振込口座を確認して、生活費口座と分かれているかチェックしてみてください。分かれていなければ、それを分けるだけで「守りの一手」が始まります

ゆう早く始めるほどラクになる。完璧なプランより、まず始めることが一番大事だよ

わが家の家計管理の全体像は、「共働き夫婦の家計管理3ステップ・ロードマップ」で紹介しています。教育費は、家計の仕組みができたうえでの「次の一手」。教育費の仕組み化は、家計全体の流れができているとさらにスムーズです。まだ家計の全体像を整理していない方は、ぜひそちらから始めてみてください。

💡 教育費の準備に不安を感じたら

「この貯め方で本当に足りるのか…?」という不安は、具体的な数字で解消できます。マネーサファリのFP相談(無料)なら、独立系FPがオンラインで教育費シミュレーションを出してくれます。

教育費プランの”抜け漏れ”をプロに確認するなら、FP相談おすすめ3選|共働き夫婦のリアル体験が参考になります。

関連記事:

- 育休中の家計管理|収入4割減でも崩れなかった5つの理由

- わが家の資産推移を全公開。結婚6年で3,000万円貯まった理由

- 遺族年金は共働き夫婦でいくらもらえる?夫死亡・妻死亡で試算してみた — 万が一のとき、教育費は遺族年金でカバーできるのか