家計簿、続けられなかった経験はありませんか?

アプリを入れてみた。手書きのノートを買ってみた。Excelでテンプレートを作ってみた。——でも気づいたら、どれも3日坊主。

まゆ

まゆ「ちゃんと記録しなきゃ」と思うほどプレッシャーで、結局やらなくなるんですよね…

実は、私たちは夫婦で家計簿をつけたことがありません。

それでも、結婚5年で資産3,000万円を超えました。

秘密は「家計簿をつける努力」をやめて、「記録しなくていい仕組み」を作ったこと。

この記事では、家計簿の代わりに作った3つの仕組みと、実際に使っているExcelを公開します。

夫婦の家計ルールの基本的な考え方は「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で紹介しています。今回はその“裏側”——具体的にどうお金を動かしているか——の全公開です。

私たちが家計簿をやめた(というか最初からつけなかった)理由

家計簿は「つける」のが目的じゃない

ゆうは独身時代、「pennies」というアプリでお小遣いの支出を記録していました。

でも、結婚を機にやめました。

ゆう

ゆう個人のお小遣いならまだしも、夫婦の家計となるとスケールが全然違う。記録しても、それで行動が変わらないと意味がないなと思ったんです

夫婦の家計簿は「始めてからやめた」のではなく、そもそも始めていません。

理由はシンプルで、妻が乗り気じゃなかったから。まゆは過去に家計簿アプリを入れてみたことがあるものの、3日も続かなかったそうです。

まゆ

まゆ私が続かなかったせいで…ゆうにはちょっと申し訳なかったです。でも本当にどうしても続けられなくて…

でも今思えば、これがよかった。

記録しすぎると、お金を使えなくなる

家計簿をやめた理由はもう1つあります。

細かく記録すると、お金を使うこと自体にブレーキがかかる。

ゆうはもともと節約家で、支出を記録していると「この出費は本当に必要か?」と毎回考えてしまうタイプ。

本を買ったり新しい経験にお金を使うことにまで躊躇するようになり、「お金を貯めること」が目的化していることに気づきました。

ゆう

ゆう家計管理の目的は「お金を使わないこと」じゃなくて「使うべきところにちゃんと使えること」。記録をやめたら、必要な自己投資にお金を使えるようになりました

家計簿が向いている人もいます。でも、「続かない」と感じているなら、無理に続ける必要はないと私たちは考えています。

大事なのは記録することではなく、お金が自動で正しい場所に流れる仕組みを作ることです。

家計簿の代わりに作った「3つの仕組み」

ここからは、家計簿なしで家計を回している具体的な方法を紹介します。

仕組み①|口座を「役割」で分ける

まず最初にやったのは、口座を整理することです。

すべてのお金を1つの口座で管理しようとすると、「今月あといくら使える?」が分からない。だから口座ごとに役割を決めて、残高を見るだけで状況が分かるようにしました。

わが家の口座構成

| 役割 | 口座 | 使い方 |

|---|---|---|

| 生活費 | 楽天銀行(夫婦共用) | 家賃・食費・日用品・子ども関連の支払い |

| 投資 | SBI証券+SBIネット銀行(各自) | NISA・インデックスファンドの積立 |

| 貯蓄 | 住信SBIネット銀行の目的別口座 等 | 生活防衛資金・目的別の貯蓄 |

| 収入 | 三菱UFJ(ゆう)/ 住信SBI(まゆ) | 給与の振込先 |

ポイントは、生活費口座を1つに集約していること。

生活費のクレジットカードの引き落とし先もこの口座に紐づけているので、月末に生活費口座の残高を見れば「今月の生活費が予算内だったか」が一目瞭然です。

ゆう口座残高が家計簿の代わりなんです。「何に使ったか」ではなく「総額で予算内か」だけを見ればいい

家計簿のように1円単位で記録する必要はありません。口座を分けるだけで、お金の流れが自然と見える化されます。

仕組み②|先取り貯金・投資を自動化する

2つ目は、「残ったら貯金」をやめて「先に貯金してから残りで生活する」仕組みです。

わが家では、毎月の収入から先に以下を差し引いています。

| 項目 | 金額(夫婦合計) |

|---|---|

| 生活費口座への振込 | 月28万円 |

| 先取り貯蓄・投資 | 月20万円(各10万円) |

残った分が、各自の「お小遣い(自由枠)」。

投資についても、ゆうは三菱UFJ銀行→SBIネット銀行の自動振替を設定しており、毎月何もしなくてもインデックスファンドの積立が進みます。まゆは給与口座がSBIネット銀行なので振替不要で、そのまま積立NISAに回しています。

まゆ

まゆ一度設定してしまえば、あとは本当に何もしてないです。毎月勝手に貯金と投資が進んでいきます

この仕組みの良いところは、意志力に頼らないこと。サボっても忘れても、お金は自動で正しい場所に移動します。

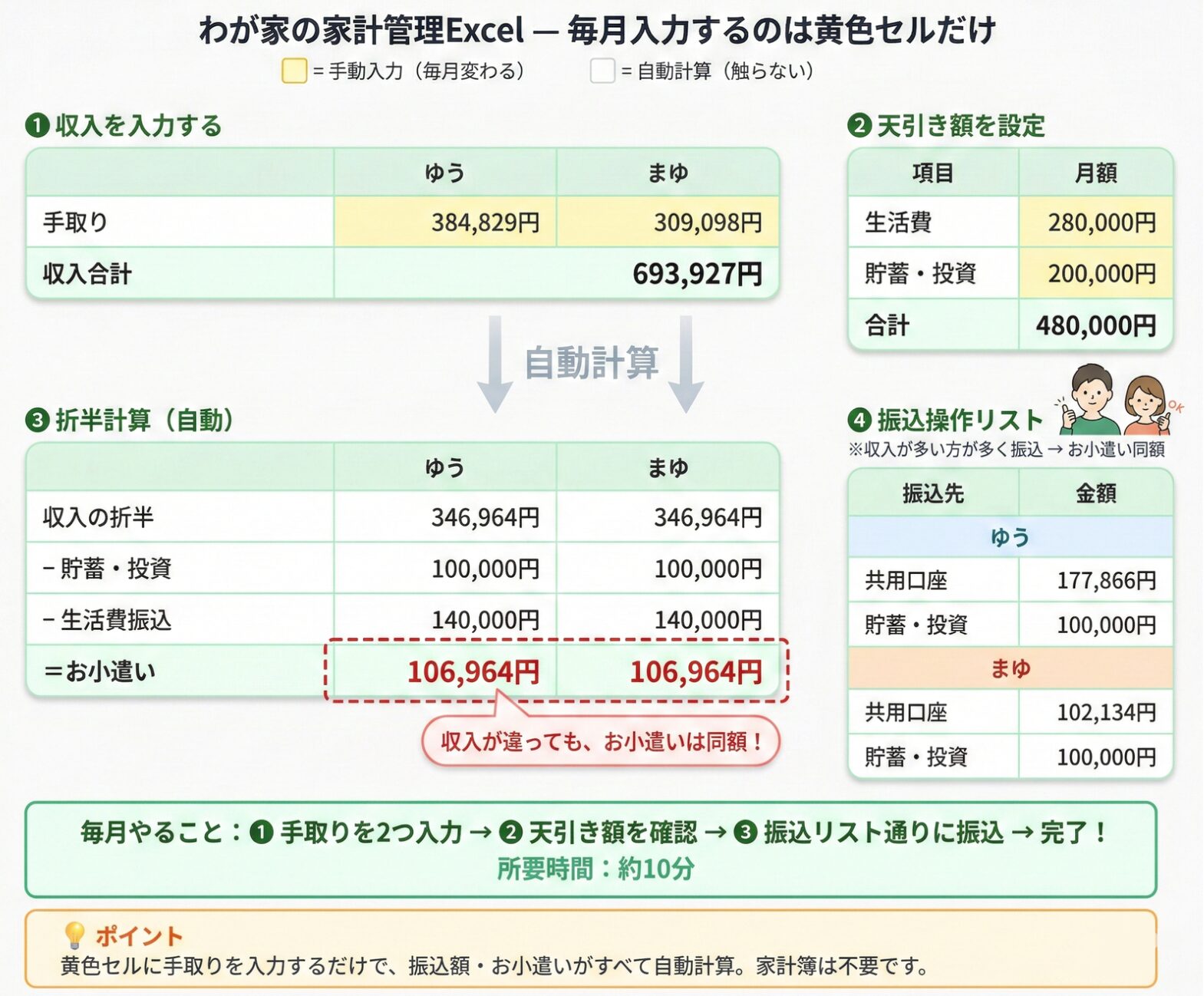

仕組み③|月1回、Excel1枚に10分だけ向き合う

「家計簿はつけないけど、何もしないわけじゃない」。

私たちが毎月やっていることは1つだけ。Excelに手取りを入力して、振込額を確認すること。

使っているのはこんなシートです。

黄色のセルが、毎月手で入力するところ。それ以外はすべて自動計算です。

やることを整理すると、こうなります。

- 夫婦それぞれの手取りを入力する

- 自動計算された振込額を確認する

- 振込リスト通りに振り込む

これで終わりです。所要時間は約10分。

あとは、生活費口座に紐づいているクレジットカードの引き落とし額をチェックする程度。振込額の範囲内に収まっていることを確認するだけなので、アクションにつながらないことも多いです。

ゆう

ゆう正直、もっとシンプルにもできると思います。でもこれで5年間回っているので、十分かなと

このExcelの仕組みは、前回の記事で紹介した「お小遣い同額制」がベースです。収入が違ってもお小遣いが同額になるのがポイントで、これがあるから夫婦間の不公平感がゼロになっています。くわしくは「共働き夫婦の生活費分担パターン比較」で解説しています。

月1回の家計会議の具体的な進め方は、こちらで紹介しています。

この仕組みで5年続けた結果

家計簿なし。Excelに月10分。この生活を5年間続けた結果をまとめます。

資産3,000万円を突破

特別な節約術は使っていません。先取り貯蓄と積立投資の仕組みを作って、あとは愚直に続けただけです。

家計管理の時間は月10分だけ

家計簿をつけていた頃の「記録→集計→振り返り」のサイクルがゼロに。浮いた時間を家族との時間や、それぞれの趣味に充てられるようになりました。

お金のストレスがほぼゼロ

まゆ

まゆ「家計簿つけなきゃ」というプレッシャーから解放されたのが一番大きいです。月1回の10分だけ、2人で一緒にやればいいので気がラクになりました

仕組みがあるおかげで、お金の話が「面倒なもの」から「月1回のルーティン」に変わりました。

家計の仕組みづくりで判断に迷う論点があれば、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

まとめ — 家計簿が続かないなら、仕組みを作ろう

家計簿が続かない。それは、あなたの意志力の問題ではありません。

口座の仕組み化について具体的な設定手順が知りたい方は「住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順」をご覧ください。

仕組みがないだけです。

私たちがやっていることはシンプルです。

- 口座を役割で分ける → 残高を見るだけで家計が分かる

- 先取り貯金・投資を自動化 → サボっても貯まる

- 月1回、Excelに10分 → 手取りを入力して振り込むだけ

家計簿をつける努力をするより、家計簿がいらない仕組みを作る方が、ずっとラクで、ずっと続きます。

ゆう「記録する」から「仕組みで回す」に切り替えるだけで、家計管理のハードルは一気に下がります。ぜひ試してみてください

夫婦のお金ルールの全体像は「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で紹介しています。あわせて読んでみてください。生活費の分担ルールについては「共働き夫婦の生活費分担、どう決める?」も参考にどうぞ。

私たちのプロフィールは「30代×共働き×夫婦で育休中。家計管理ブログ始めます」をご覧ください。

育休中にこの仕組みがどう機能したかは「夫婦同時育休で収入最大4割減。それでも家計が崩れなかった5つの理由」で詳しく紹介しています。

家計管理の3ステップ全体像は「夫婦の家計管理、何から始める? 3ステップで「お金の不安ゼロ」を作るロードマップ」をご覧ください。この記事の仕組み化はStep 2にあたります。

この仕組みで実際に資産がどう増えたかは「わが家の資産推移を全公開。30代共働き夫婦が結婚6年で3,000万円を築くまで」をご覧ください。

夫婦でお金の話を始めるきっかけ作りについては「お金の話ができない夫婦だった私たちが、喧嘩ゼロで家計を整えた方法」をご覧ください。

家計簿なしで家計を見える化する具体的な4ステップは「家計の見える化|共働き夫婦が記録ゼロで実現した4ステップ」もあわせてご覧ください。

先取り貯蓄の効果をさらに高めるなら、固定費の見直しもセットで取り組むのがおすすめです。わが家が効果を感じた3つの見直しポイントは「固定費の見直しチェックシート|共働き夫婦がまず手をつけた3つの項目」で紹介しています。

教育費の準備方法について知りたい方は「教育費の貯め方|0歳から始めた3つの方法と考え方」もあわせてご覧ください。