夫婦で別財布にしていて、うまく回っている——。

そんな時期は確かにありました。

でも、収入に差が出た瞬間、「同じ金額を出しているのにフェアじゃない」という感覚が静かに忍び寄ってきます。

まゆ

まゆ私たちも、最初は別財布で同じ金額を出し合っていたんです。収入がほぼ同じだったから、それで問題なかったんですけど……

私たちは第一子の育休で、まさにこの壁にぶつかりました。

この記事では、別財布×収入差がストレスになる理由と、私たちが実際にルールを変えた経験、そして収入差があっても不公平にならない3つのアプローチを紹介します。

夫婦の家計ルール全体は「夫婦の家計管理やり方ガイド|3ステップでお金の不安ゼロに — 家計管理の全体ロードマップ

別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で紹介しています。

別財布×収入差がストレスになる3つの理由

別財布自体が悪いわけではありません。問題は、収入差が開いたときに起こります。

① 同じ金額なのに「負担率」がまるで違う

たとえば、夫婦それぞれが月12万円を共用口座に入れているケース。

手取りが同じ30万円ずつなら、負担率はどちらも40%。フェアです。

でも、片方の手取りが20万円に減ったら?

| 手取り | 入金額 | 負担率 | 手残り | |

|---|---|---|---|---|

| 夫 | 30万円 | 12万円 | 40% | 18万円 |

| 妻(育休中) | 20万円 | 12万円 | 60% | 8万円 |

同じ金額を出しているのに、負担の重さが倍近く違う。これが「なんとなくモヤモヤする」の正体です。

② 手残りの差が「見えない不満」を生む

別財布の最大の特徴は、お互いの収支が見えにくいことです。

収入が同じ時期は、見えなくても問題ありません。でも収入差が開くと、片方は毎月余裕があるのに、もう片方はカツカツ——という状態が水面下で進行します。

厄介なのは、「不公平かもしれない」と思っても言い出しにくいこと。稼いでいない側は引け目を感じやすいし、稼いでいる側は気づきにくい。

ゆう

ゆう振り返ると、もし事前に話し合っていなかったら、このパターンにハマっていたと思います

③ 収入が戻る保証がないと将来不安になる

育休や時短は「いつか元に戻る」と見通しが立ちます。

でも、転職でキャリアチェンジした場合や、病気・介護で休職した場合は? いつ収入が戻るか分からない状態で、同じルールを続けることへの不安が積み重なります。

ルールを変えるタイミングを逃すほど、話し合いのハードルは上がっていきます。

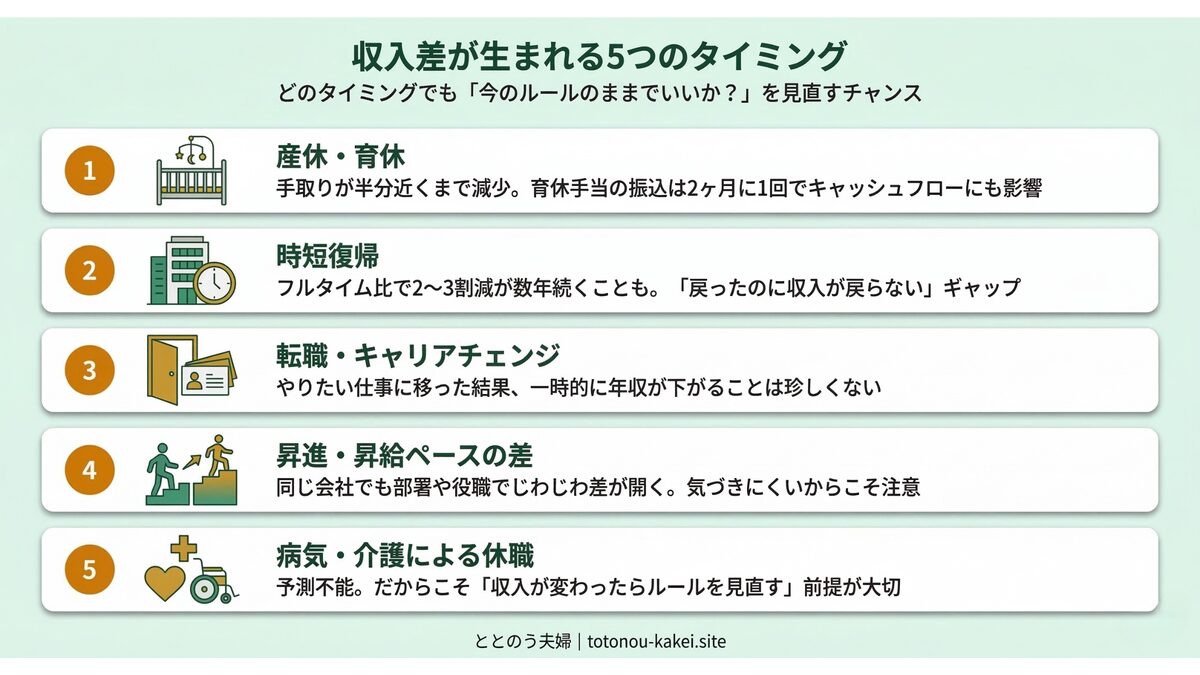

収入差はいつ生まれる?よくある5つのタイミング

そもそも、結婚した時点で収入差がある夫婦も少なくありません。職種や業界が違えば、年収に100万円以上の差があることは珍しくない。その場合、最初から「同額折半」に違和感を持ちながらなんとなく続けている——というケースもあります。

すでに収入差がある方も、この後紹介する3つのアプローチはそのまま使えます。

一方、「今は同じくらい」という夫婦も、以下のタイミングで収入差は意外と早く生まれます。

1. 産休・育休

手取りが半分近くまで減ることもあります。しかも育休手当の振込は2ヶ月に1回。キャッシュフローの面でもインパクトが大きいです。

2. 時短復帰

フルタイムに比べて2〜3割減が数年続くケースも。「戻ったのに収入が戻らない」ギャップがあります。

3. 転職・キャリアチェンジ

やりたい仕事に移った結果、一時的に年収が下がることは珍しくありません。

4. 昇進・昇給ペースの差

同じ会社でも、部署や役職でじわじわ差が開くことがあります。

5. 病気・介護による休職

予測不能。だからこそ、「収入が変わったらルールを見直す」という前提を持っておくことが大切です。

どのタイミングでも共通するのは、「今のルールのままでいいか?」と立ち止まるチャンスがあるということです。

わが家の実体験 — 育休で手取り半減、同額ルールの限界

子なし時代は同額でうまくいっていた

私たちは同じ大学で出会い、職種も近く、手取りもほぼ同じでした。

だから結婚後は「同じ金額を共用口座に入れる」スタイルで自然にスタート。数年間はまったく問題なく回っていました。

当時のルールの詳細は「夫婦の家計管理やり方ガイド|3ステップでお金の不安ゼロに — 家計管理の全体ロードマップ

別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」で紹介しています。

妊娠がわかった時点で「このままでは無理」と気づいた

転機は第一子の妊娠でした。

当時、私(ゆう)は育休を取りませんでした。里帰り出産できる環境があったことと、まだ男性の育休制度が今ほど浸透しておらず、仕事を休みにくかったからです。

つまり、妻だけが育休に入り、収入差が一気に開く構図になることが分かっていました。

育休手当は手取りの約半分。しかも振込は2ヶ月に1回です。

このまま同額のルールを続けたら、まゆの手残りは激減する——。

妊娠が分かった時点で、不満が出る前にルールを変えようと話し合いました。

まゆ

まゆ問題が起きてからじゃなく、「これから起きるよね」という段階で話し合えたのが大きかったです

「育児も労働」——だから収入は合算して折半する

話し合いの中で、私たちが軸にしたのは「育児も労働時間である」という考え方でした。

育休中は「稼いでいない」のではなく、家庭内の労働を担っている。そう考えれば、家庭に入るお金はすべて合算して、自由に使えるお金は同額にするのが自然です。

この考え方をベースに、私たちは「収入合算 → 天引き → お小遣い同額」の仕組みに切り替えました。

ゆう

ゆう「誰が稼いだか」ではなく「家族としていくら使えるか」で考えると、不公平感は自然になくなりました

仕組みの具体的な金額や口座構成は「共働き夫婦の生活費分担、どう決める?」で詳しく紹介しています。

結果 — 育休中もお金のストレスはゼロだった

ルール変更後、お金の不公平感やギスギスは一度もありませんでした。

第二子の時は夫婦同時育休を取りましたが、同じ仕組みがそのまま機能。手取りの数字だけExcelに入れ直せば、振込額が自動で変わる。ルールを新たに作り直す必要はありませんでした。

夫婦同時育休中の家計については「夫婦同時育休で収入4割減。崩れなかった5つの理由」で紹介しています。

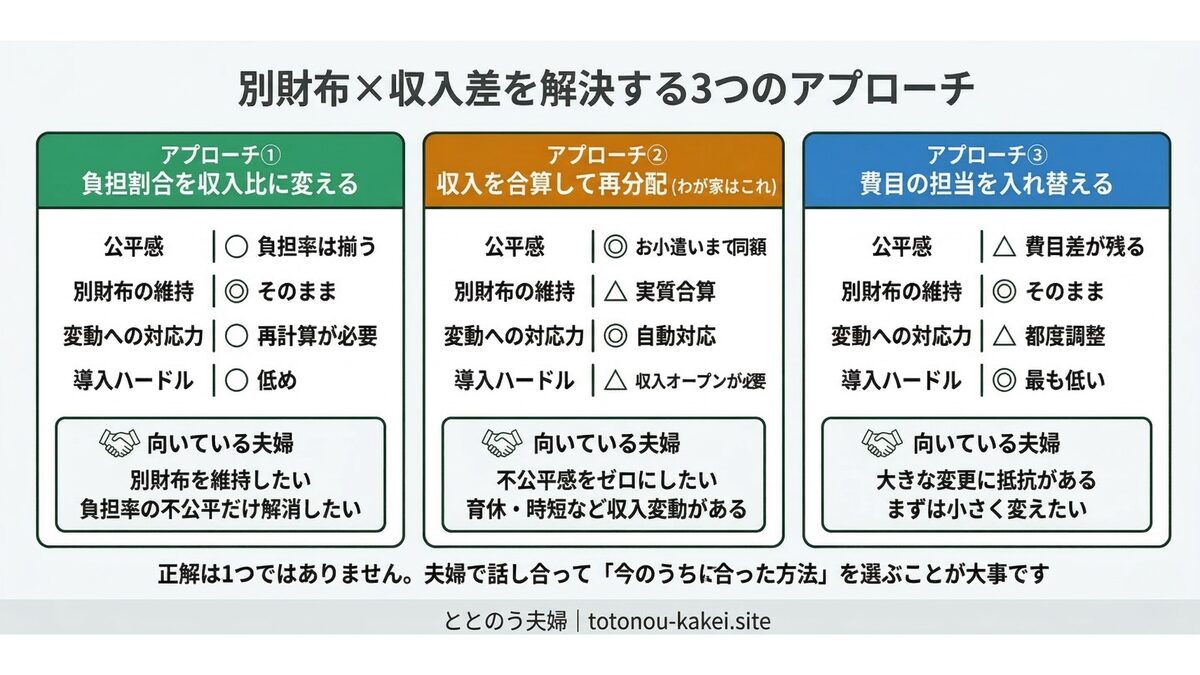

収入差がある別財布夫婦の3つのアプローチ

「うちも見直したい」と思ったとき、選択肢は大きく3つあります。

アプローチ①|負担割合を収入比に変える

手取りの比率に応じて、共用口座への入金額を変える方法です。

たとえば手取りが夫30万円・妻20万円なら、比率は3:2。生活費25万円なら夫15万円・妻10万円。

メリット: 別財布のまま調整できる。計算もシンプル。

デメリット: 「自分の方が多く出している」という意識が残りやすい。お小遣いに差が出るので、完全な公平感は得にくい。

向いている夫婦: 別財布を維持したいが、負担率の不公平は解消したい夫婦。

アプローチ②|収入を合算して再分配する(わが家はこれ)

2人の手取りを合算し、生活費と貯蓄を天引きした残りを等分する方法です。私たちはこれを「お小遣い同額制」と呼んでいます。

メリット: 収入差があっても自由に使えるお金が同額になるので、不公平感がゼロ。収入が変動しても計算し直すだけで対応できる。

デメリット: お互いの収入をオープンにする必要がある。「自分の稼ぎは自分のもの」という感覚が強い場合はハードルが高い。

向いている夫婦: 家計の透明性を大切にしたい夫婦。育休・時短など収入変動が見込まれる夫婦。

具体的な仕組み・金額は「夫婦の家計管理やり方ガイド|3ステップでお金の不安ゼロに — 家計管理の全体ロードマップ

別財布でお金の喧嘩ゼロに。3つのルール」と「共働き夫婦の生活費分担」で紹介しています。

アプローチ③|費目の担当を入れ替える

収入が減った側の担当費目を、負担の軽いものにスライドする方法です。

たとえば「家賃は夫、食費は妻」だったのを、「家賃も光熱費も夫、日用品だけ妻」に変えるイメージ。

メリット: 大きな仕組み変更が不要。今のやり方の延長で対応できる。

デメリット: 費目ごとの金額差で結局不公平が残りやすい。家計全体が見えにくい構造は変わらない。

向いている夫婦: 「大きくルールを変えるのは抵抗がある」という夫婦のファーストステップとして。

3つのアプローチ比較

| ①収入比に変える | ②合算して再分配 | ③費目を入れ替える | |

|---|---|---|---|

| 公平感 | ○ 負担率は揃う | ◎ お小遣いまで同額 | △ 費目差が残る |

| 別財布の維持 | ◎ そのまま | △ 実質合算 | ◎ そのまま |

| 変動への対応力 | ○ 再計算が必要 | ◎ 自動対応 | △ 都度調整 |

| 導入のハードル | ○ 低め | △ 収入オープンが必要 | ◎ 最も低い |

正解は1つではありません。大事なのは、夫婦で話し合って「今のうちに合った方法」を選ぶことです。

収入差を話し合うときに押さえたい3つのポイント

1. 金額ではなく「率」で考える

「同じ金額を出している=フェア」とは限りません。

冒頭の表で見たように、同じ12万円でも手取り30万円の人と20万円の人では負担率が倍近く違います。金額ではなく「手取りに対する負担率」で比べると、本当にフェアかどうかが見えてきます。

2. 不満が出る前に話し合う

私たちの場合、妊娠が分かった時点でルール変更を話し合いました。

実際に収入が減ってから話し合うと、「今さら言うの?」「もっと早く言ってほしかった」と感情が入りやすくなります。妊娠・転職・時短復帰など、収入が変わるイベントが見えた時点がベストタイミングです。

お金の話し合いの始め方が分からない方は「お金の話ができない夫婦だった私たちが、喧嘩ゼロで家計を整えた方法」も参考にしてみてください。

3. 「ルールは変えていい」を前提にする

家計ルールは一度決めたら終わりではありません。

ライフステージが変われば、合うルールも変わります。私たちも「同額折半 → お小遣い同額制」に進化させました。

「変えることは失敗じゃない」——その前提があるだけで、話し合いのハードルはぐっと下がります。

ゆう

ゆうルールを変えるのは「前のやり方が間違っていた」ということではなく、「状況に合わせて進化させた」ということ。そう捉えると気持ちがラクになります

まとめ — 別財布×収入差のモヤモヤは、仕組みで解決できる

別財布×収入差で感じるストレスの原因は、「金額が同じ=フェア」という前提が崩れることです。

収入差があっても不公平にならないアプローチは3つ。

- 負担割合を収入比に変える — 別財布のまま調整したいなら

- 収入を合算して再分配する — 不公平感をゼロにしたいなら(わが家はこれ)

- 費目の担当を入れ替える — まずは小さく変えたいなら

どの方法を選ぶにしても大切なのは、不満が出る前に夫婦で話し合うことです。

私たちは「育児も労働」という価値観を共有したことで、収入差があってもモヤモヤしない仕組みを作ることができました。

あなたの家庭に合った方法を、ぜひ夫婦で見つけてみてください。

別財布のまま家計全体を見える化する仕組みづくりは「家計の見える化|共働き夫婦が記録ゼロで実現した4ステップ」もあわせてご覧ください。

一緒に、家計をととのえていきましょう。

あわせて読みたい

- 夫婦の家計管理やり方ガイド|3ステップでお金の不安ゼロに — 家計管理の全体ロードマップ

- 別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール — お小遣い同額制の仕組み・金額

- 共働き夫婦の生活費分担、どう決める? — 分担パターン3つの比較

- 夫婦同時育休で収入4割減。崩れなかった5つの理由 — 育休中の家計

- お金の話ができない夫婦だった私たちが、喧嘩ゼロで家計を整えた方法 — お金の話し合いの始め方