「家計の仕組み化をしたいけど、複雑なことはしたくない。口座を開設して、最低限の設定だけで済むならやってみたい」

そう思っている方に、ちょうどいい記事です。

毎月なんとなく余ったお金を貯金に回しているけど、これでいいのかモヤモヤしている——私たちも最初はそんな状態でした。

ゆう

ゆうできるだけシンプルにしたくて、たどり着いたのが住信SBIネット銀行です

私たちは共働き夫婦で、お金は「別財布」で管理しています。家計簿もつけていません。その代わりに、銀行口座の仕組みだけで貯蓄と投資が自動で回る状態を作りました。

やったことは住信SBIネット銀行の口座を開設して、目的別口座とハイブリッド預金を設定して、自動振替をかける。 たったこれだけ。

この記事では、私たちが6年使っている住信SBIの設定を丸ごと公開します。申し込みはスマホで5分、口座開設後の設定も含めて全部で20分あれば完了します。一度設定したら毎月自動で貯蓄と投資が動きます。

ゆう(夫)とまゆ(妻)で口座構成が少し違うので、2パターン紹介します。自分に近い方を参考にしてみてください。

仕組み化の考え方について詳しく知りたい方は、「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」もあわせてどうぞ。

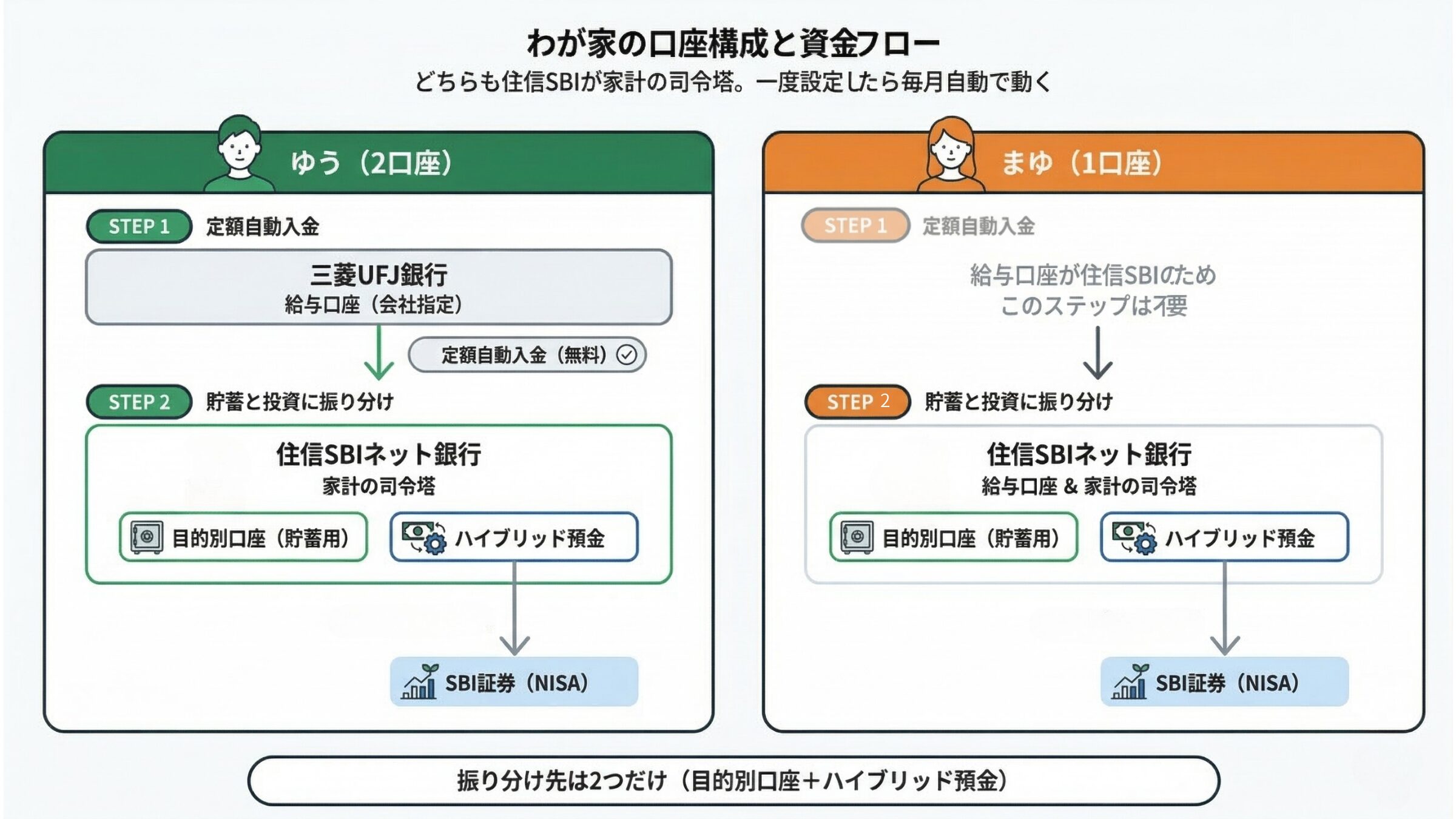

わが家の口座構成を全公開する

ゆうの口座構成(給与口座が他行のパターン)

| 役割 | 銀行 | 用途 |

|---|---|---|

| 給与口座 | 三菱UFJ銀行(会社指定) | 給与の受け取りのみ |

| 家計の司令塔 | 住信SBIネット銀行 | 目的別口座(貯蓄用)+ ハイブリッド預金(投資用)+ SBI証券連携 |

ゆうの場合、給与口座は会社指定の三菱UFJです。ここは変えられないので、住信SBIの「定額自動入金」を使って、毎月決まった金額を自動で引っ張っています。手数料は無料です。

お金の流れは一方向。給与口座(三菱UFJ)→ 住信SBI → SBI証券。

住信SBIに集まったお金を、目的別口座とハイブリッド預金で「貯蓄」と「投資」に振り分けるだけ。生活費の支払いは別口座にまとめているので、住信SBIは完全に「貯める・増やす」専用です。生活費の管理については「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組み」で詳しく紹介しています。

まゆ

まゆゆうの口座構成、私から見ても「それだけ?」って思うくらいシンプルだよね

住信SBIを選んだ理由は3つです。

- 定額自動入金 — 他行から毎月無料でお金を引っ張れる。給与口座が変えられなくても問題ない

- 目的別口座 — 口座の中に「小部屋」を作れる。貯蓄用として使い、代表口座と分けて管理できる

- SBI証券との自動連携 — ハイブリッド預金を使えば、投資用の資金がSBI証券の買付に自動で使われる

この3つが揃っている銀行は、私たちが調べた限り住信SBIだけでした。

| 銀行 | 定額自動入金 | 目的別口座 | 証券連携 |

|---|---|---|---|

| 住信SBIネット銀行 | ○(無料) | ○(最大10個) | ○(SBI証券) |

| 楽天銀行 | × | × | ○(楽天証券) |

| 三井住友銀行(Olive) | ○(無料) | × | ○(SBI証券) |

| イオン銀行 | ○(無料) | × | × |

※ 2026年3月時点の情報です。最新の仕様は各銀行の公式サイトでご確認ください。楽天銀行の「毎月おまかせ振込予約」は楽天銀行→他行への振込サービスであり、他行→楽天銀行への自動入金とは異なります。

まゆの口座構成(給与口座が住信SBIのパターン)

| 役割 | 銀行 | 用途 |

|---|---|---|

| 給与 = 司令塔 | 住信SBIネット銀行 | 給与受取・目的別口座で振り分け |

まゆの場合は、給与口座がそのまま住信SBIです。

給与の受け取り → 目的別口座への振り分けまで、すべて住信SBIの中で動きます。ゆうのような「定額自動入金」のステップすら不要です。

給与が入ったら、あとは自動振替だけ。

まゆ

まゆ口座が1つだと、残高を見るのも1箇所だけ。アプリも住信SBIだけ見ていればいいから、本当にラクだよ

読者の方へ: 給与口座が住信SBIではなくても大丈夫です。ゆうのように定額自動入金を使えば、どの銀行からでもお金を自動で引っ張れます。もし給与口座を住信SBIに変えられるなら、まゆのようにさらにシンプルになります。

2人の口座構成を並べて分かること

どちらのパターンでも、住信SBIが家計の”ハブ”になっているのが分かると思います。

ゆうは2口座(三菱UFJ・住信SBI)、まゆは住信SBI 1口座だけ。住信SBI内の振り分け先はそれぞれ2つ(目的別口座+ハイブリッド預金)。

銀行口座を何個も作る必要はありません。住信SBIを中心に据えれば、あとは自動で回ります。

なぜ振り分け先は「2つだけ」でいいのか

住信SBIの目的別口座は、最大10個まで作れます。「旅行用」「車検用」「医療費用」と用途ごとに分ける使い方も人気で、それが合っている方にはもちろんいい方法です。

ただ、私たちは振り分け先を2つだけで運用しています。 それで6年間、十分うまく回ってきました。

- ① 貯蓄用の目的別口座(生活防衛資金と兼用。目標額に達したら移動を止めるだけ)

- ② ハイブリッド預金(SBI証券の買付資金に自動連携)

ゆう

ゆう「貯める」と「増やす」。この2つの目的が分かれていれば、家計の設計としては十分だと思ってるよ

実は、まゆは最初4つ作っていました。貯蓄用・投資用・生活防衛資金用・財布用の4つです。

でも使っていくうちに、「生活防衛資金用」は貯蓄用と目的がほとんど同じだと気づきました。「財布用」も、住信SBIのメイン口座(代表口座)で事足りる。

まゆ

まゆ4つあると毎月の振替先が増えるし、「あれ、このお金どこに入れたっけ?」ってなることもあって。2つに減らしたら、逆にスッキリしたよ

ゆうは最初から2つで運用していたので、結局夫婦とも「振り分け先は2つで十分」に落ち着きました。

もちろん正解は一つではありません。ただ、まずは2つから始めてみて、必要を感じたら増やす、というくらいの気軽さでいいと思います。口座はあとからいくらでも追加できるので。

やってみるなら: 迷ったら、まず「貯蓄用の目的別口座」と「ハイブリッド預金(投資用)」の2つだけ設定してみてください。足りないと感じたら増やせばOK。最初からたくさん作るよりも、少なく始める方がラクに続けられます。

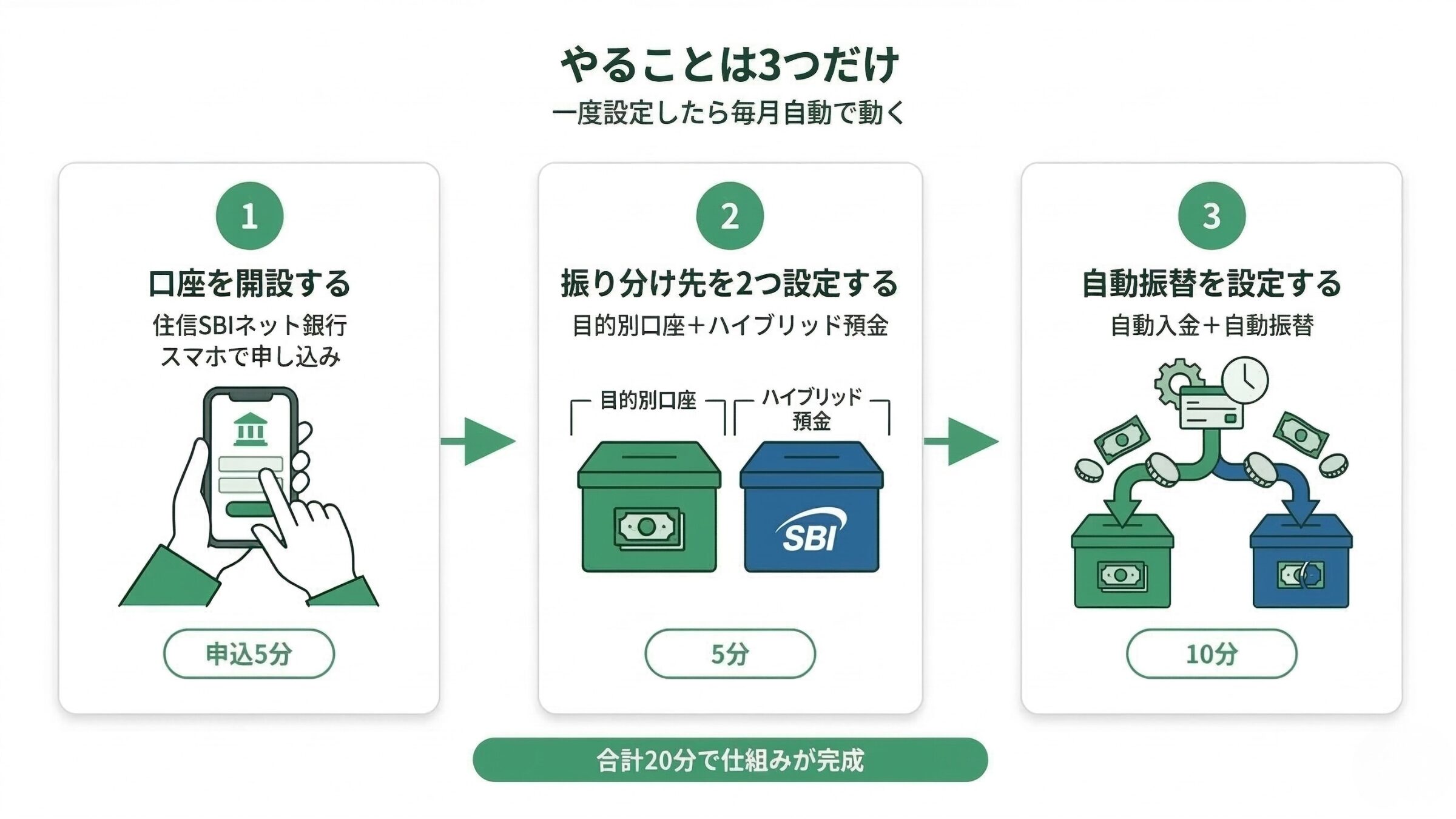

設定手順——やることは3つだけ

ステップ1 — 住信SBIネット銀行の口座を開設する

まだ口座を持っていない方は、まず口座開設から。スマホで完結し、マイナンバーカードなら最短当日、運転免許証なら最短翌営業日に開設できます。必要なのはスマホと本人確認書類(運転免許証またはマイナンバーカード)だけです。

まゆ私もスマホで申し込んだけど、入力は5分くらいで終わったよ。審査が終われば、あとはアプリですぐ使えるようになるから簡単だった

口座開設が完了したら、このままステップ2・3を進めるだけで仕組みが完成します。

ステップ2 — 目的別口座を作る+ハイブリッド預金を設定する

口座が開設できたら、住信SBIのアプリから目的別口座を1つ作ります。「目的別口座」のメニューから「新規作成」をタップするだけなので、5分で完了します。

わが家の振り分け先はこの2つです。

| 口座名 | 用途 | 目標金額の目安 |

|---|---|---|

| 貯蓄用 | 生活防衛資金(生活費の約6ヶ月分) | 手取り月収 × 6ヶ月 |

| ハイブリッド預金(投資用) | SBI証券の買付資金 | 毎月の積立額 |

目標金額の決め方は、「生活費の何ヶ月分を貯めておきたいか」で考えるとシンプルです。

一般的には6ヶ月分が目安とされています。たとえば生活費が月25万円なら150万円、月30万円なら180万円。ただ、最初から大きな金額を目標にしなくても大丈夫です。まずは3ヶ月分くらいを目標にして、達成したら6ヶ月分に引き上げる、という進め方でも十分です。

ゆうわが家も最初は3ヶ月分を目標にしていたよ。貯まったら次は6ヶ月分に。焦らなくて大丈夫

貯蓄用は目標額に達したら自動振替を止めるだけ。その後はハイブリッド預金への振替額を増やすもよし、そのまま維持するもよし。

ステップ3 — 自動振替を2つ設定する

最後に、お金の流れを自動化します。設定するのは2つだけ。

① 定額自動入金(給与口座 → 住信SBI)

給与口座が住信SBI以外の方は、「定額自動入金」を設定します。毎月決まった日に、指定した金額が給与口座から住信SBIに自動で移動します。手数料は無料です。

まゆのように給与口座が住信SBIなら、このステップは不要です。

② 定額自動振替(住信SBI メイン口座 → 目的別口座・ハイブリッド預金)

住信SBIのメイン口座に入ったお金を、貯蓄用の目的別口座とハイブリッド預金(投資用)に自動で振り分けます。

わが家の場合、ゆうはハイブリッド預金(投資用)に月10万円を自動振替しています。貯蓄用はすでに目標額に達しているため、現在は移動を止めています。金額は月3万円でも5万円でも、仕組みはまったく同じです。

お金の流れ(ゆうの場合):

三菱UFJ(給与)

↓ 定額自動入金(無料)

住信SBI メイン口座

├→ 貯蓄用(生活防衛資金)

└→ 投資用(ハイブリッド預金)

↓ 自動連携

SBI証券(NISA積立)お金の流れ(まゆの場合):

住信SBI メイン口座(給与受取)

├→ 貯蓄用(生活防衛資金)

└→ 投資用(ハイブリッド預金)

↓ 自動連携

SBI証券(NISA積立)まゆの場合、ステップが1つ少ないだけ。仕組み自体は同じです。

やってみるなら: 口座開設が済んでいれば、ステップ2・3の設定は15分もかかりません。一度設定したら、あとは毎月自動で動きます。

ハイブリッド預金でNISA積立が完全自動化される

ハイブリッド預金に振り替えたお金は、SBI証券の買付資金に自動で反映されます。

ハイブリッド預金とは、住信SBIネット銀行とSBI証券をつなぐ連携口座です。ここに入れたお金は、SBI証券で投資信託を購入するときに自動で使われます。

わが家の使い方はシンプルです。

- 月10万円をハイブリッド預金に自動振替

- SBI証券でインデックスファンドを毎月自動積立

- 銀行口座にお金を入れておくだけで、NISAの積立が勝手に実行される

ゆう証券口座にログインして入金する手間がなくなるのが、地味に一番うれしいポイントだね

口座にお金を入れる → 投資が自動で動く。 この流れが一度できてしまえば、毎月の手間はゼロです。

NISAの積立設定や銘柄選びについては「新NISA、夫婦でどう始めた?|積立額・銘柄・役割分担を全公開」で詳しく紹介しています。

6年使って分かった、よくある疑問と安心ポイント

住信SBIネット銀行を6年使ってきて、最初に知っておけばよかったことをまとめます。

目的別口座から直接ATMで引き出すことはできない

目的別口座のお金を現金で引き出すには、一度メイン口座(代表口座)に振り替える必要があります。アプリで数タップ、1分もかかりません。ただ、この仕組みを知らないと「あれ、引き出せない?」と焦るかもしれないので、先にお伝えしておきます。

まゆ

まゆ逆に言うと、目的別口座のお金はATMでうっかり使ってしまう心配がないんだよね。貯蓄を守る仕組みとしてはむしろ安心

ATMの無料回数はランク制——でも簡単にランク2になれる

住信SBIのATM利用や振込の無料回数は「スマートプログラム」というランク制で決まります。

| ランク | ATM無料回数 | 振込無料回数 | ランクアップ条件の例 |

|---|---|---|---|

| 1 | 月2回 | 月1回 | 条件なし(初期状態) |

| 2 | 月5回 | 月5回 | スマート認証NEOを登録するだけ |

| 3 | 月10回 | 月10回 | 総預金残高300万円以上 など |

| 4 | 月20回 | 月20回 | 外貨預金+仕組預金の合計500万円以上 など |

スマート認証NEO(アプリの生体認証)を設定するだけで、ランク2になれます。 月5回ずつ無料になるので、普段使いには十分です。口座開設したらすぐに設定しておくことをおすすめします。

※ 2026年5月にスマートプログラムの改定が予定されています。最新の条件は住信SBIネット銀行の公式サイトでご確認ください。

ゆう

ゆうわが家は月にATMを使うのは2〜3回なので、ランク2で困ったことは一度もないよ

金利は変動する可能性がある

この記事に書いた金利は2026年3月時点のものです。ただし、この仕組みの価値は金利ではなく「自動化」にあります。金利が変わっても、毎月自動で貯蓄と投資が動く仕組み自体は変わりません。

注意点を挙げましたが、どれも事前に知っておけば困ることはないものばかりです。一度設定してしまえば自動で動くので、普段の生活で気になることはほとんどありません。

まとめ — 口座2つと自動振替だけで、家計は自動で回る

この記事で紹介した3つのステップをおさらいします。

- 住信SBIネット銀行の口座を開設する

- 目的別口座とハイブリッド預金を設定する(貯蓄用・投資用)

- 自動入金と自動振替を設定する

これだけで、毎月の貯蓄と投資が完全に自動化されます。家計簿はいりません。

私たちはこの仕組みを6年間続けてきて、夫婦で資産3,000万円を達成しました。特別なことは何もしていません。仕組みの力です。

育休で収入が減っても、この仕組みで家計が崩れなかった話は「夫婦同時育休で収入最大4割減。それでも家計が崩れなかった5つの理由」で詳しくお話ししています。

まゆ

まゆ最初の20分の設定だけがんばれば、あとは本当に何もしなくていいんだよ。私みたいにズボラな人ほど、この仕組みは合っていると思う

目的別口座は最大10個作れますが、まずは2つで大丈夫です。「貯める」と「増やす」。この2つの目的が分かれていれば、それで十分。 足りないと感じたら、あとから増やせます。

仕組みが動き始めると、「今月いくら貯金しよう」と考える必要がなくなります。それだけでも、家計のストレスはかなり減るはずです。

口座開設の申し込みはスマホで5分。開設できたら、この記事のステップ2・3に沿って設定を進めてみてください。

この記事で紹介した口座設計の「土台」になるルール作りについては「別財布でお金の喧嘩ゼロに。共働き夫婦が決めた3つのルール」、家計簿をつけない仕組みについては「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組み」をご覧ください。

家計管理の全体ロードマップは「夫婦の家計管理、何から始める? 3ステップで「お金の不安ゼロ」を作るロードマップ」をご覧ください。

口座設定後に家計全体を見える化するステップは「家計の見える化|共働き夫婦が記録ゼロで実現した4ステップ」もあわせてご覧ください。

一緒に、家計をととのえていきましょう。

教育費を「貯蓄用」と「投資用」に振り分ける具体的な考え方は「教育費の貯め方|0歳から始めた3つの方法と考え方」で詳しく紹介しています。