「うちって毎月何にいくら使ってるんだろう?」

共働きで別財布のまま過ごしていると、ふとそんな不安がよぎることがありませんか。

私たちも結婚当初はそうでした。家計簿をつけようとしてもまゆは3日で挫折、ゆうは記録しても「それで何が変わったの?」と聞かれて答えられない──結局、何も見えていませんでした。

結論から言うと、家計の見える化に家計簿アプリは必須ではありません。

私たちが使っているのは、口座の役割分け・自動振替・Excelだけ。家計簿アプリは使っていません。それでも結婚6年で自己形成資産3,000万円を超えました。

必要なのは「支出を記録すること」ではなく、「お金の流れを設計すること」です。

この記事では、家計簿ゼロ・アプリなしで家計を見える化する4ステップを、私たちの実例つきで解説します。

家計の「見える化」は家計簿アプリじゃなくていい

見える化の2つのレベル

家計の見える化と聞くと、多くの人がイメージするのは「家計簿アプリにレシートを読み込ませて、費目ごとにグラフ化する」ことではないでしょうか。

でも、見える化には2つのレベルがあります。

| 内容 | 把握できること | 必要なツール | |

|---|---|---|---|

| レベル1 | 資産の全体像 | 貯蓄○万円・投資○万円・生活費○万円 | 口座設計+Excel/アプリ |

| レベル2 | 毎月の支出内訳 | 食費○万円・光熱費○万円・日用品○万円 | 家計簿アプリ |

レベル2は、食費が3万円か4万円か、日用品にいくら使っているかを追跡すること。家計簿アプリが得意な領域です。

レベル1は、資産全体が「貯蓄・投資・生活費」にどう配分されているかを把握すること。こちらは口座を分けるだけで実現できます。

ゆう

ゆううちはレベル1だけ。食費が何円かは知らないけど、生活費の総額は口座残高で分かるから十分だよ

レベル1(資産の全体像)だけで家計は回る

「支出の内訳を追わなくて大丈夫なの?」と思うかもしれません。

大丈夫です。なぜなら、口座設計で「使えるお金の上限」を先に決めているからです。

仕組みはシンプルで、給料が入ったら「貯蓄○万円」「投資○万円」を自動で振り分ける。振り分け後に口座に残った分が「生活費+自由に使えるお金」です。

この設計なら、食費に3万使おうが4万使おうが、生活費口座の範囲内で使っている限り問題ない。 私たちは生活費口座にクレジットカードを紐づけているので、毎月の生活費がトータルでいくらだったかは把握できています。ただし、それが食費なのか日用品なのかという内訳は分けていません。

それでも6年間、家計が回らなくなったことは一度もありません。

まゆ

まゆ食費がいくらか聞かれたら「わからない」って答える(笑)。でもお金のことで焦ったことはないんだよね

家計を見える化する4ステップ

Step 1|口座を3つの「役割」に分ける

見える化の土台は口座の設計です。必要なのは最低3つの「役割」。

- 生活費口座 ── 家賃・食費・日用品など毎月の固定出費が出ていく口座

- 貯蓄口座 ── 手をつけない資金のプール。教育費・引越し資金・予備費など

- 投資口座 ── つみたてNISAなどの長期積立が引き落とされる口座

ポイントは、生活費と貯蓄を「別の場所」に分けることです。

同じ銀行の同じ画面に並んでいると、「今月ちょっと足りないから貯蓄から……」が起きます。物理的に分けることで、使途の境界線が明確になります。

ゆう

ゆううちは住信SBIの目的別口座を使ってる。アプリ内で振り分け先がつくれるから管理がラクだよ

私たちの具体的な口座構成は、このあとの「全公開」セクションで紹介します。口座開設から設定手順まで知りたい方は、住信SBIの解説記事もあわせてご覧ください。

Step 2|自動振替で毎月のお金の流れをつくる

口座を分けたら、次はお金を自動で流す「パイプ」を設定します。

- 給料日 → 給与が入る口座(メインバンク)に着金

- 毎月○日 → メインバンクから住信SBIへ定額自動入金

- 住信SBI内 → 貯蓄口座へ○万円、投資口座へ○万円を定額自動振替

- SBI証券 → 投資口座から自動で積立買付

貯蓄と投資に回すお金は、一度設定すれば毎月自動で振り分けられます。給料日に何もしなくても、各口座に「あるべき金額」が入っている状態です。

まゆ

まゆ私は住信SBIに給料が直接入るから、ステップが1つ少ないよ。銀行の組み合わせは家庭によって変わるよね

この「給料 → 振り分け → 積立」のパイプが自動で回ることで、Step 1で分けた口座に意味が生まれます。口座を分けても手動で振り替えていたら続きません。自動化こそが仕組みの命です。

Step 3|半年に1回、資産の全体像を更新する

Step 1と2で「お金の流れ」は自動化されました。あとは、全体像を定期的に確認するだけです。

私たちはExcelに「貯蓄・財布(生活費)・投資」の3カテゴリで資産をまとめています。更新頻度は半年に1回程度。ライフイベント(住宅購入の検討や育休の開始など)で資産配分を見直したいときに、その都度更新しています。

Excelの構成はとてもシンプルです。

| カテゴリ | ゆう | まゆ | 合計 |

|---|---|---|---|

| 貯蓄 | ○万円 | ○万円 | ○万円 |

| 財布(生活費) | ○万円 | ○万円 | ○万円 |

| 投資 | ○万円 | ○万円 | ○万円 |

| 合計 | ○万円 | ○万円 | ○万円 |

半年に1回、このテーブルの数字を更新するだけ。各カテゴリの小計と合計はExcelの数式で自動計算されるので、口座残高を入力すれば完了です。円グラフで配分比率も表示していますが、なくても十分機能します。

「半年に1回で大丈夫なの?」と思うかもしれませんが、Step 1〜2で仕組みが回っている限り、途中の数字は想定通りに動きます。大事なのは毎月の細かい変動ではなく、半年〜1年のスパンで「設計通りに資産が育っているか」を確認することです。

ゆうパイプが正しければ水は勝手に流れる。毎日チェックしなくていいのは仕組みが回ってるからだよ

Step 4|月1回の「天引きの日」で生活費を振り込む

半年に1回の全体更新とは別に、毎月やっていることが1つだけあります。

私たちはお互いの給料日が来たあとに「天引きの日」を設けて、2人でPCの前に座ります。Excelに収入額を入力すると、共用の生活費口座(楽天銀行)に振り込む額が自動計算されます。所要時間は約10分。

2人の手取りを合算して半分に割り、そこから生活費と貯蓄・投資を天引きする。残った金額が、お互い同額の「お小遣い」になります。収入が違ってもお小遣いは同額になる仕組みです。

貯蓄と投資はStep 2で自動化されているので、手を動かすのは生活費口座への振り込みだけ。これが唯一の手動作業です。

しかも、夫婦どちらがやっても同じ結果になります。Excelに数字を入れたら振り込み額が出てくるので、ゆうがやってもまゆがやっても問題ありません。

まゆ

まゆ私が入力する月もあるよ。ゆうがいなくても全然困らない

この「属人化しない仕組み」がポイントです。どちらか一方に家計管理が偏っている状態では、見える化とは言えません。夫婦どちらでも同じ操作ができることが、本当の意味で「家計が見えている」状態です。

天引きの日の詳しいルールは、こちらの記事で解説しています。

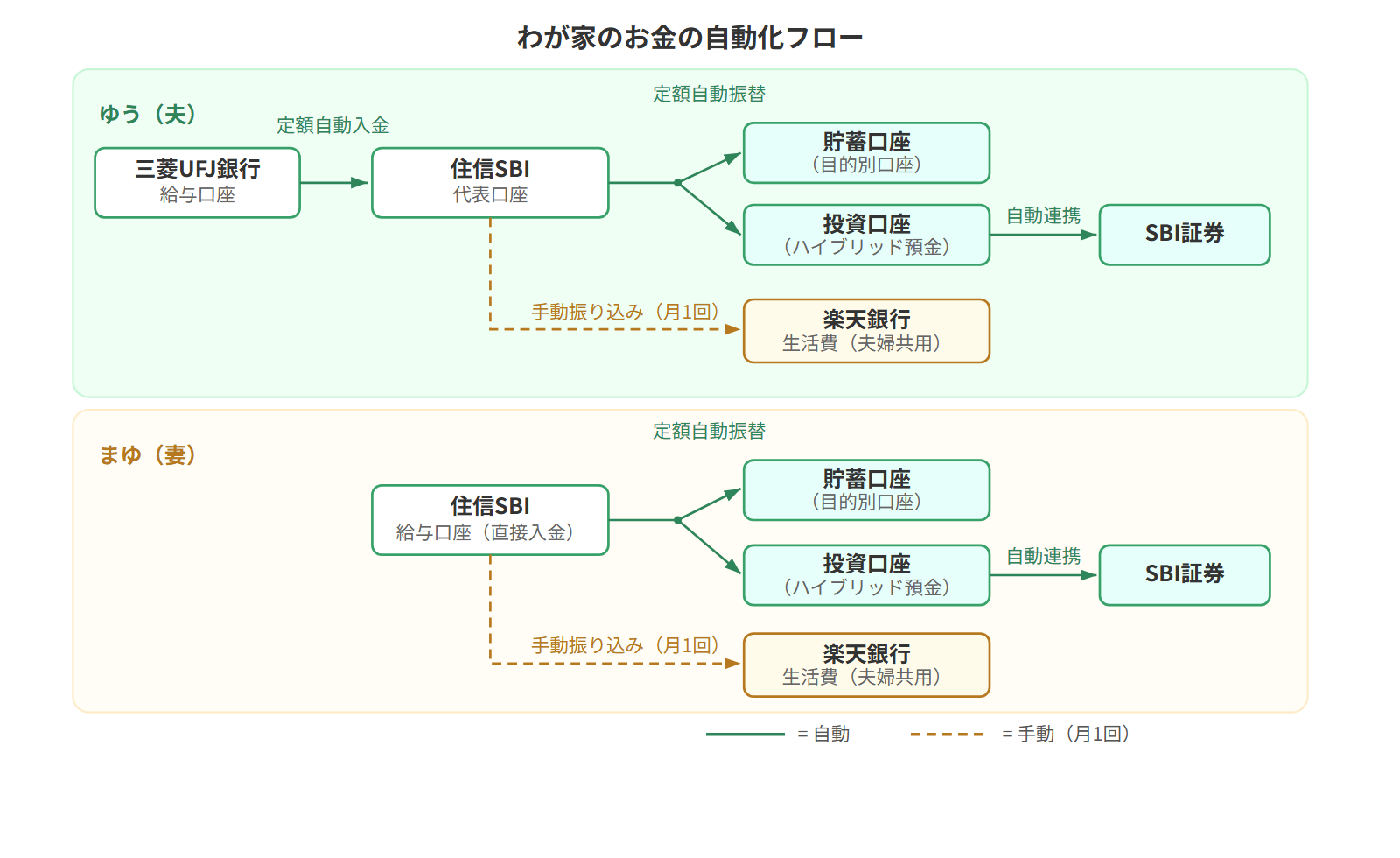

私たちの口座構成と自動化フローを全公開

ここからは、私たちが実際に使っている口座と自動振替の設定をすべて公開します。

【ゆう(夫)の給料の流れ】

- 三菱UFJ銀行(給与口座)に着金

- 住信SBIネット銀行へ定額自動入金(自動)

- 住信SBI内の貯蓄用の目的別口座へ定額自動振替(自動)

- 住信SBI内の投資用のハイブリッド預金へ定額自動振替(自動)

- SBI証券のハイブリッド預金に自動連携 → インデックスファンド自動積立(自動)

- 共用の生活費口座(楽天銀行)へ手動で振り込み(月1回・天引きの日に実施)

【まゆ(妻)の給料の流れ】

まゆは住信SBIネット銀行が給与口座なので、ステップ1-2が不要。給料が入ったら、そのまま目的別口座とハイブリッド預金へ自動振替されます。生活費口座への振り込みは、ゆうと同じく月1回の手動です。

口座構成のポイント:

- 住信SBI内の振り分け先は2つだけ。貯蓄用の目的別口座と、投資用のハイブリッド預金。たくさん作るほど管理が複雑になるので、最小限にしている

- 生活費は共用口座(楽天銀行)から使う。クレジットカードも紐づけているので、毎月の生活費の総額は自動で把握できる

- 手動作業は月1回の「生活費口座への振り込み」だけ。貯蓄・投資の振り分けはすべて自動

この口座構成を真似するだけで、Step 1〜2が一気に完了します。口座開設は無料で、設定も10分ほど。始めるハードルが低いのも住信SBIの良いところです。口座開設から目的別口座・自動振替の設定手順は、こちらの記事で詳しく解説しています。

「アプリで見える化したい」人へ|マネーフォワードMEという選択肢

ここまで読んで「口座設計が大事なのは分かった。でもExcel管理は自分には合わないかも」と感じた方もいると思います。

そういう方には、家計簿アプリのマネーフォワードMEが選択肢になります。

マネーフォワードMEの強みは、銀行・証券・クレカを連携すると全口座の残高がリアルタイムで1画面に表示されること。私たちがExcelで半年に1回やっている「資産の全体像の更新」を、アプリが自動でやってくれます。

さらに、クレカや銀行の入出金を自動取得して費目(食費・光熱費など)に分類する機能もあるので、レベル2(毎月の支出内訳)まで把握したい方には便利です。

私たちはたまたまExcelで管理を始めて、そのまま続いているのでマネーフォワードMEは使っていません。ただ、口座残高を自動で集約してくれる機能は、手動更新が面倒な方にはかなり便利だと思います。

どのツールを使うにしても、大事なのはまず口座の役割分けと自動振替を設計することです。ツール選びはそのあと。本記事のStep 1〜2を済ませてから、管理ツールをExcelにするかアプリにするか決めても遅くありません。

ゆうツール選びに時間をかけるより、口座の役割を決めるのが先。ツールはあとから何でも載せられるよ

口座設計を済ませた上で、管理を自動化したい方には マネーフォワード ME 公式サイト![]() も選択肢のひとつです。

も選択肢のひとつです。

まとめ|見える化は「設計」であって「記録」ではない

家計の見える化で大切なのは、家計簿をつけ続けることでも、アプリを入れることでもありません。

「お金の流れを設計して、自動で回す仕組みをつくる」ことです。

やることをおさらいすると──

- 口座を3つの「役割」(生活費・貯蓄・投資)で分ける

- 自動振替で貯蓄・投資の振り分けを自動化する

- 半年に1回、資産の全体像をExcel or アプリで確認する

- 月1回の「天引きの日」に生活費口座へ振り込む

私たちはこの仕組みで6年間、家計簿をつけずに資産を築いてきました。使っているツールはExcelと住信SBIネット銀行の自動振替だけです。

最初の一歩は、口座の役割を決めること。住信SBIネット銀行なら、アプリ上で目的別口座をつくるだけで口座分けが完了します。

ゆう

ゆう仕組みを1回つくれば、一生使える。家計簿に挫折した人ほど、この方法がハマるはず

家計簿が続かなくて悩んでいる方は、まず「仕組みの全体像」を知ることから始めてみてください。

関連記事: 家計管理のはじめ方|3ステップ・ロードマップ

あわせて読みたい: 家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組み