「別財布にしてるけど、なんかお金のことでモヤモヤする——。」

そんなこと、ありませんか?

夫婦のお金の問題って、大喧嘩から始まるとは限りません。最初は小さなモヤモヤ。それがいつの間にか積み重なって、気づいたときにはストレスになっている。

私たち(ゆう&まゆ)も、そうでした。

でも今は、お金のストレスがゼロです。

変わったきっかけは、夫婦で「3つのルール」を作って仕組み化したこと。

この記事では、私たちがどんなモヤモヤを感じて、どう解決したかを、具体的な金額も含めてすべて公開します。

私たちの自己紹介は「30代×共働き×夫婦で育休中。家計管理ブログ始めます」をご覧ください。

※ この記事の金額はあくまで私たちのケースです。大事なのは金額ではなく「仕組み」の部分なので、ご自身の状況に合わせて読み替えてください。

「なんとなく別財布」の落とし穴

結婚前 — 完全別財布で見えなかった”差”

結婚前、私たちは完全に別財布でした。

付き合っている頃は、お互いの貯蓄額なんて気にもしていませんでした。でも、結婚を意識し始めたとき、ふと気づいたんです。

片方だけが節約していて、もう片方はそうでもない。

実際、26歳で結婚したとき、2人の貯蓄額には200〜300万円の差がありました。

どっちが多い・少ないという話ではなく、お金に対する意識にズレがあること自体がモヤモヤの原因でした。

「このまま何もルールを決めずに結婚生活を始めたら、いつか不満が爆発するかもしれない。」

——そう思って、結婚を機に家計のルールを作ることにしました。

結婚後 — 「同額入金」でうまくいった時期

結婚後に最初に作ったルールはシンプルでした。

- 共用口座を1つ作る

- お互い同じ金額を毎月入金する

- 貯蓄も同じ金額を天引きする

私たちは同じ大学で出会い、職種も近く、収入もほぼ同じ。だから「同額」でフェアに回っていました。

正直に言うと、「残業を頑張った月も合算して割られると、逆にモヤッとするかも」という気持ちもあって、あえて収入の合算はしないスタイルを選んでいました。

しばらくは、これでまったく問題なく回っていたんです。

子どもが生まれて — 「同額」がフェアじゃなくなった

転機になったのは、子どもが生まれてからでした。

妻のまゆが産休・育休に入り、収入が減りました。でも共用口座への入金額は同額のまま。

当然、手残りに差が出ます。

仕事に使える時間が公平じゃなくなっているのに、同じ金額を出し続けるのはフェアじゃない——。

2人で話し合った結果、家計ルールを進化させることにしました。

お金のモヤモヤがゼロになった3つのルール

ここからは、試行錯誤の末にたどり着いた現在の運用方法を紹介します。

ルール1: 収入は合算して「折半」する

いちばんの肝がこれです。

やり方はシンプル。

- 2人の手取りを合算する

- 合計を半分に割って、それぞれの取り分とする

- そこから生活費・教育費と貯蓄・投資を天引きする

- 残った金額が、お互い同額の「お小遣い」になる

たとえば、2人の手取り合計が50万円なら、折半して25万円ずつ。そこから天引きした残りがお小遣い。

つまり、収入が違っても、自由に使えるお金は完全に同じ。わが家ではこの仕組みを「お小遣い同額制」と呼んでいます。

この3つのルールで私たちの資産がどう推移したかは「わが家の資産推移を全公開。30代共働き夫婦が結婚6年で3,000万円を築くまで」をご覧ください。

ルールを決める前の「お金の話の切り出し方」については「お金の話ができない夫婦だった私たちが、喧嘩ゼロで家計を整えた方法」をご覧ください。

収入差がある夫婦が別財布を続けるときの具体的な対処法は「夫婦で別財布、収入差でストレスを感じたら。わが家が仕組みを変えた理由」で紹介しています。

「お小遣い同額制」の詳しい仕組みや計算例は「共働き夫婦の生活費分担、どう決める?「同額折半→収入合算」に変えた私たちのルール」で紹介しています。

家計管理の全体ロードマップは「夫婦の家計管理、何から始める? 3ステップで「お金の不安ゼロ」を作るロードマップ」をご覧ください。この記事のルール作りはStep 1にあたります。

実際の振込額は、収入が多い方が多く共用口座に入れます。でも「自分のお金」は同額。この仕組みのおかげで、「私のほうが多く稼いでるのに」「自分ばかり我慢している」という不満が生まれません。

計算はExcelで自動化しています。お互いの手取りを入力するだけで、振込額とお小遣いが出てきます。毎月の計算にかかる時間はほぼゼロです。

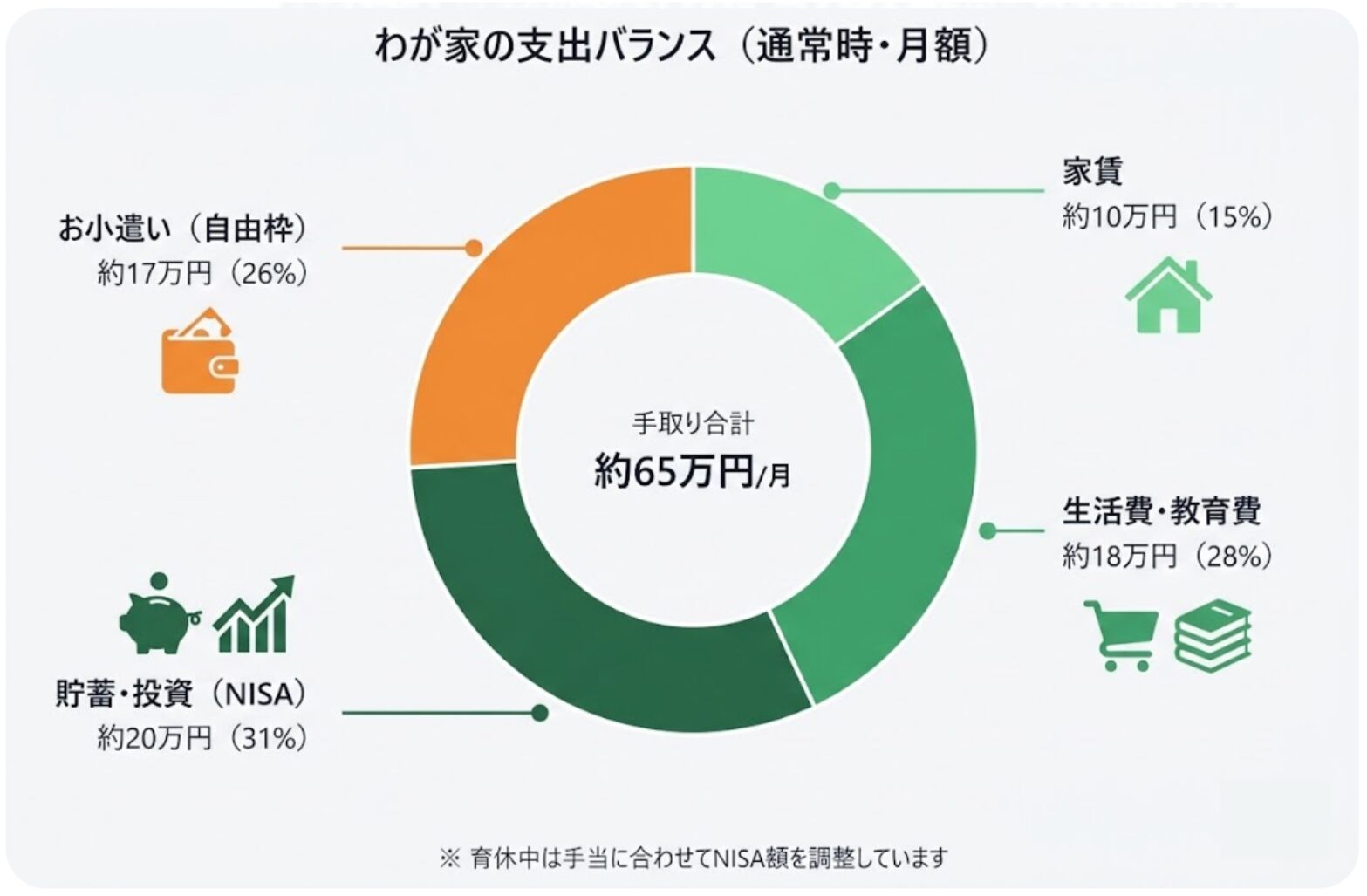

わが家の内訳(通常時・月額)

| 項目 | 金額(2人合計) | 割合 |

|---|---|---|

| 家賃 | 約10万円 | 15% |

| 生活費・教育費 | 約18万円 | 28% |

| 貯蓄・投資(NISA) | 約20万円(各10万) | 31% |

| お小遣い(自由枠) | 約17万円(各8.5万) | 26% |

※ 手取り合計は約65万円(通常勤務時)。育休中は手当に合わせてNISA額を調整しています

※ たとえば車を持たないなど、固定費を抑える工夫をしています

「お小遣い」には、読書・美容・健康などの自己投資も含んでいます。使わなかった分はそのまま個人の貯蓄に回るので、実質的には「自由枠」という感覚です。

やってみるなら: 大事なのは金額ではなく「合算→折半→天引き→残りが同額」という仕組みです。手取り合計が40万円でも100万円でも、やり方はまったく同じ。まずはExcelやスプレッドシートに2人の手取りを入れるところから始めてみてください。

ルール2: 「みんなのお金」と「自分のお金」を分ける

2つ目のルールは、支出の線引きです。

わが家の基準はシンプル。

- 夫婦・家族で使うもの → 共用口座から

- 個人で使うもの → 自分のお小遣いから

家賃、光熱費、食費、日用品、子どもの費用、旅行——家族に関わる支出はすべて共用口座から出しています。

趣味、個人の飲み会、自己投資——自分だけのものは個人のお金から。

食費の線引きも決めていて、居酒屋や会食など個人で行く場合はお小遣いから。家族の食事はすべて共用口座からです。

金額による「相談ライン」は設けていません。

その代わり、一緒にいるときは自然と「これ買うよ」と声をかけ合っています。別々のときは事後報告になることもありますが、揉めることはほとんどありません。

コツは、一度「共用」と決めたものは、以降も共用口座から出すこと。

たとえば夫婦で共用している化粧品。最初に「これは2人で使うものだから共用口座で」と決めたら、次に買い足すときにいちいち相談しません。

この「前例ルール」があるだけで、毎回「どっちが払う?」を考えるストレスがなくなります。

旅行や帰省など支出が大きい月は、共用口座に追加で補填して対応しています。

やってみるなら: 迷ったら「これは家族で使う? 自分だけ?」と考えてみてください。ほとんどの支出は、この一言で判断できます。

ルール3: 月1回「天引きの日」に2人でPCの前に座る

3つ目のルールは、月に1回、2人で一緒にお金を整理する時間を作ることです。

わが家では、お互いの給料日が来たあとに「天引きの日」を設けています。

やることはこれだけ。

- 2人でPCの前に座る

- Excelにお互いの手取りを入力する

- 自動計算された振込額を確認する

- その場で一緒に共用口座に振り込む

所要時間は15〜20分。

これが私たちの「家計ミーティング」のすべてです。家計簿をつけたり、先月の出費を細かく振り返ったりはしていません。数字を入れて、振り込んで、終わり。

このルールで大事にしていることが1つあります。

「2人で一緒にやる」こと。

片方に任せると、いつの間にか「お金の管理担当」と「何も知らない側」に分かれてしまいます。2人で同じ画面を見ながらやれば、家計の状況が自然と共有されます。

「お金の話=面倒くさい」だった私たちが、「お金の話=月1回の10分」に変わったのは、この天引きの日のおかげです。

やってみるなら: Excelが面倒なら、紙でもスプレッドシートでもOKです。大事なのは「2人で同じ画面を見ること」。振込もその場で一緒にやれば、お金の透明性が自然と保たれます。

3つのルールで変わったこと

1. お金のモヤモヤが完全になくなった

いちばん大きい変化です。収入が違ってもお小遣いは同額だから、「自分ばかり我慢している」と感じることがない。共用と個人の線引きがあるから、相手の出費にイライラしない。

2. 貯蓄・投資が自動で積み上がる

「なんとなく貯まる」から「毎月確実に20万円がNISAに入る」に変わりました。天引きの仕組みがあるので、意志力に頼る必要がありません。

3. ライフステージの変化にも対応できる

結婚前→結婚後→子ども後と、私たちのルールは進化してきました。住宅購入や復職など、これからも状況は変わります。でも「お小遣い同額制」の基本構造はそのまま。金額を入れ替えるだけで対応できるのが、この仕組みの強みです。

4. お互いの自由も守れている

天引き後の残りは完全に自由。ゆうは本や好きなガジェットに、まゆは美容やカフェ、友人との時間に、気兼ねなく使っています。我慢しない家計管理が実現できています。

お金のルールをプロと一緒に点検したいなら、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

まとめ — お金のモヤモヤは「仕組み」で解決できる

私たちが実践している3つのルールをおさらいします。

- 収入は合算して「折半」する — 収入差があっても、自由に使えるお金は同額

- 「みんなのお金」と「自分のお金」を分ける — 判断基準は「誰が使うか」だけ

- 月1回「天引きの日」に2人でPCの前に座る — 入力→振込→10分で終了

どれも特別なことじゃありません。

お金のモヤモヤの原因は、お金そのものじゃなく「ルールがないこと」。

ルールを決めて、仕組み化する。それだけで、お金のストレスは驚くほど減ります。

具体的にどうお金を動かしているか——口座設計・Excel管理・先取り投資の仕組みは「家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組みで資産3,000万円になった話」で全公開しています。

一緒に、家計をととのえていきましょう。

育休中にこの仕組みがどう機能したかは「夫婦同時育休で収入最大4割減。それでも家計が崩れなかった5つの理由」で詳しく紹介しています。

口座の仕組み化について具体的な設定手順が知りたい方は「住信SBIの目的別口座は2つで十分|自動入金で家計を仕組み化した夫婦の全手順」をご覧ください。