育休に入ってから、お金のことが気になって仕方ない——。

そんな不安を抱えている方は多いと思います。

私たちも、夫婦同時に育休を取ったとき、世帯収入が約4割減りました。給付金が入ってくるまでの数ヶ月間は、「このまま大丈夫かな…」と夫婦で不安を感じていました。

まゆ

まゆ3ヶ月経ってもまだ給付金が入ってこない…さすがにやばくない?

でも、振り返ってみると家計が破綻することはなく、投資も止めずに済みました。

この記事では、育休中に私たちが実際にやった5つのやりくり術と、変わったこと・変わらなかったことをリアルにお伝えします。

「今まさにお金が足りなくてつらい」という方にも、「これから育休に入るから不安」という方にも、少しでも参考になればうれしいです。

育休中の家計がなぜ崩れなかったのか、その理由は別の記事で詳しく振り返っています。

→ 夫婦同時育休で収入4割減。崩れなかった5つの理由この記事では、「今お金が足りなくて不安」という方が、今日から使えるやりくり術に絞ってお伝えします。

育休に入ったら、2ヶ月間お金が入ってこなかった

育休が始まって最初に感じたのは、「お金が入ってこない期間がこんなに長いのか」ということでした。

育児休業給付金は2ヶ月分をまとめて申請・支給する仕組みです。初回の振込は、育休開始から早くても2〜3ヶ月後。つまり最初の数ヶ月間は、収入がゼロの状態で生活費を払い続けることになります。

私たちの場合、ゆう(夫)は約2ヶ月半後に振り込まれましたが、まゆ(妻)は3ヶ月経っても入金されませんでした。

ゆう

ゆう毎月の天引きや生活費は出ていくのに、入ってくるのはまだ先…。そのギャップが地味にきつかったです。

「育休手当があるから大丈夫」と思っていても、この空白期間を知らないと焦ります。

給付金は最初の6ヶ月が手取りの約8割、それ以降が約6〜7割が目安です。ただし給付金には上限額があるので、額面が高い方は「思ったより少ない」となることも。金額の詳細は夫婦同時育休で収入4割減。崩れなかった5つの理由でまとめています。

大事なのは、「だいたいいくら入るか」を事前に計算しておくことです。「金額の見通しがある」だけで、不安の質が変わります。

収入4割減でも家計が回った、5つのやりくり術

ここから、私たちが実際にやった5つの方法を紹介します。どれも特別なことではなく、「仕組み」で乗り越えた方法ばかりです。

育休前に準備していたものもありますが、育休中の今からでも効果があるものばかりです。それぞれ「今からやるなら」のポイントもお伝えします。

やりくり1|育休手当を事前にシミュレーションしておく

これは育休前の準備ですが、効果は絶大でした。

育児休業給付金は、育休開始前の給与をもとに計算されます。細かい計算方法はありますが、ざっくりとした金額は自分で出せます。

ゆう

ゆう事前に計算してあったので、実際の入金額を見ても「想定通りだな」と冷静でいられました。

「いくら入ってくるかわかっている」だけで、不安はかなり小さくなります。

※すでに育休中の方は、今からでも残りの期間の給付金を計算しておくと、家計の見通しが立てやすくなります。

※2025年4月からは、夫婦ともに14日以上の育休を取得した場合に給付率が上がる新制度(出生後休業支援給付金)も始まっています。詳しくは夫婦同時育休で収入4割減。崩れなかった5つの理由で解説しています。

やりくり2|投資は「やめる」ではなく「減額して続ける」

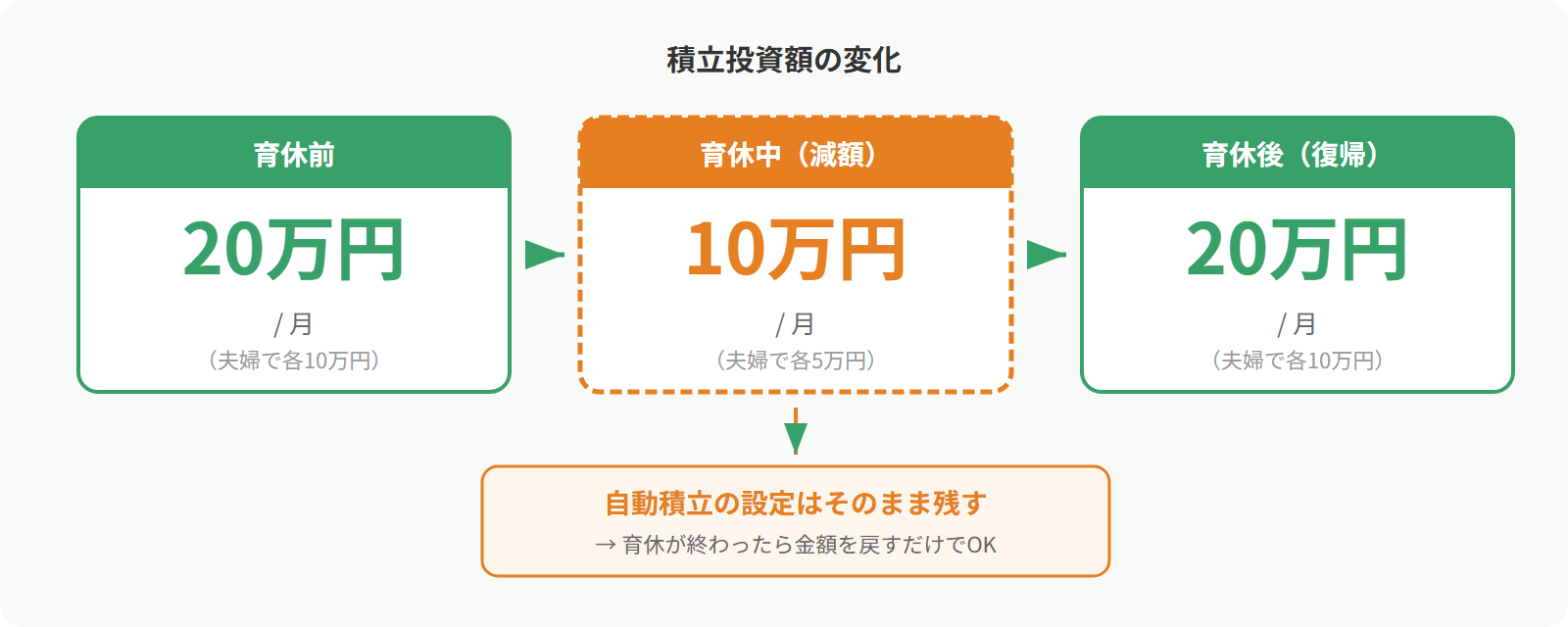

育休中に入ってくるお金が減ったので、積立投資の金額を減らしました。

私たちの場合、月20万円の積立を月10万円に減額。完全にやめることも検討しましたが、家計を計算した結果「このくらいなら回る」と判断して継続しています。

ゆう自動積立の設定を残しておけば、育休が終わったらすぐ戻せるんですよね。

もちろん、本当に厳しければ止めていいと思います。無理して続けるものではありません。

ただ、自動積立の設定を一度解除すると、再開するときに「また設定し直さなきゃ」というハードルが生まれます。減額して自動設定を残しておく方が、育休後にすぐ戻せてラクだと感じました。

やりくり3|お小遣いは「仕組み」で自然に調整される

私たちのお小遣いは、「収入から天引き(貯蓄・投資・生活費)を引いた残り」を夫婦で折半するルールです。

このルールだと、投資額を決めれば、お小遣いがいくらになるか自動的に計算で出ます。

育休に入るとき、私たちがやったのはこんな流れです。

- 育休中の投資額を仮で決める(月20万→月10万)

- そこからお小遣いがいくらになるか計算する

- 「このくらいなら耐えられるかな?」と夫婦で確認する

まゆ

まゆお小遣いの話し合いって、投資をいくらにするか決めたら、あとは計算するだけだったよね。

「いくら減らす?」「私ばっかり我慢してる」みたいな感情的なやり取りにならないのは、ルールが先にあるからです。夫婦どちらかの主観ではなく、計算結果を見て「これならいける?」と確認するだけ。

まだルールが決まっていない方は、今から作っても遅くありません。「天引き額を決める→残りを折半」だけでも、お小遣いの話し合いがぐっとラクになります。

お小遣い同額制の詳しい仕組みは、こちらで紹介しています。

→ 共働き夫婦の生活費分担ルール

やりくり4|固定費を1つだけ見直す

育休中に収入が減ったとき、一番即効性があるのは固定費の見直しです。

特にまだ大手キャリアを使っている方は、格安SIMへの切り替えだけでも月数千円の効果があります。手続きもスマホだけで完結するものがほとんどなので、子どもが寝ている間にできます。

ゆう

ゆう正直、私たちは育休中に見直した固定費はほとんどありません。格安SIMにはもう切り替えてたし、サブスクも必要なものだけにしてあったので。

ポイントは、「育休に入ってから慌てて見直す」のではなく、普段から最適化しておくこと。でも、まだやっていないなら育休中の今がチャンスです。1つだけでも見直せば、毎月の固定費が確実に下がります。

何から手をつけるか迷ったら、固定費の見直しチェックシートを使ってみてください。

私たちの仕組み化の考え方は、こちらの記事にまとめています。

→ 家計簿が続かない夫婦へ。記録ゼロ+月10分の仕組み

やりくり5|生活防衛資金があるだけで判断が変わる

給付金が入ってこない最初の2〜3ヶ月を乗り越えられたのは、現金の備えがあったからです。

私たちは生活費の約6ヶ月分を現金で確保していました。これは育休に入る前から少しずつ積み上げたもので、一気に貯めたわけではありません。

さらに、育休手当が入るまでの数ヶ月間も毎月の天引き(生活費・積立)が続くので、その分も余裕を持って現金を確保していました。

ゆう

ゆう「最悪でも数ヶ月は手当なしでも回る」と思えるだけで、冷静に判断できます。

すでに育休中で現金に余裕がない方は、まず「あと何ヶ月で給付金が入るか」を確認してください。 見通しが立つだけでも、次に何をすべきかが見えてきます。もし今の貯蓄だけでは不安なら、次のFP相談セクションも参考にしてみてください。

育休中のリアル家計|変わったこと・変わらなかったこと

「結局、育休でどのくらい変わるの?」と気になる方向けに、私たちのリアルな変化をまとめます。

変わったこと:

- 積立投資額(月20万円 → 月10万円)

- お小遣い(自動的に減額)

- 旅行の頻度(意識的に控えめに)

変わらなかったこと:

- 食費・日用品などの生活費

- 固定費(特に大きく見直すところがなかった)

- 「貯蓄・投資を続ける」という習慣そのもの

予想外の出費:

まゆ

まゆ粉ミルク、こんなにかかるの…!

赤ちゃん関連では、粉ミルク代が想定より大きな出費でした。一方で、子どもの医療費は自治体の助成で無料だったので助かりました。お住まいの自治体の制度は事前に調べておくといいと思います。

育休中でも教育費の準備はできます。私たちの方法はこちら。

→ 教育費の貯め方|0歳から始めた3つの方法

それでもストレスはゼロじゃない|育休中のお金の本音

ここまで「仕組みで乗り越えた」と書いてきましたが、ストレスがなかったわけではありません。

ゆう無意識に節約しようとしてる自分に気づいて、ちょっとストレスを感じることはありました。

お小遣いが減った分、旅行に行く回数を減らしたり、ちょっとした買い物でも「これ本当にいるかな」と考えたり。「仕組み」があっても、気持ちの余裕は減ります。

でも、「一時的なことだ」と割り切れたのは大きかったです。

育休には終わりがあります。給付金のスケジュールがわかっていれば、「あと○ヶ月」と見通しが立つ。その見通しがあるだけで、ストレスとの付き合い方が変わります。

不安なら「育休中や育休前の今」こそプロに相談する

ここまで読んで、「うちは仕組みもないし、もっと不安…」と感じた方もいるかもしれません。

そんな方にお伝えしたいのは、育休中や、これから育休に入る「今」こそ、お金の専門家に相談するチャンスだということです。

復職したら忙しくてなかなか時間が取れません。育休中は比較的時間に余裕があるので、家計の見直しや将来のプランを整理するのに最適なタイミングです。

まゆ

まゆ育休中って時間あるから、プロに聞くなら今がチャンスだよね。

無料のFP相談では、たとえばこんなことを相談できます。

- 「育休中の家計、このままで大丈夫?」 → 収支バランスの確認と改善ポイント

- 「教育費、いくら貯めればいい?」 → 子どもの年齢に合わせたシミュレーション

- 「復職後のライフプランを整理したい」 → 住宅・保険・投資の優先順位

スマホ1台で自宅から相談できるので、子どもが昼寝している間の30分〜1時間でOKです。

「相談したら何か売り込まれるんじゃ…」と心配な方へ。マネーサファリは独立系FPのサービスで、特定の保険や金融商品の販売を目的としていません。「まず家計の現状を整理したい」という相談にも対応してもらえます。

育休中の不安を専門家に相談したいなら、FP相談おすすめ3選|3社に相談した体験レポが参考になります。

まとめ|育休のお金の不安は「5つのやりくり術」で小さくできる

この記事で紹介した5つのやりくり術を、今日からできるアクションとしてまとめます。

- 給付金の総額を計算してみる — ネットで「育休手当 計算」と検索すれば、シミュレーターが見つかります

- 積立投資を減額設定に変更する — 証券会社のアプリから5分で変更できます。止めるのではなく、減らす

- お小遣いのルールを夫婦で確認する — 投資額→お小遣い額の計算を一緒にやってみてください

- 固定費を1つだけ見直してみる — まだ大手キャリアなら、格安SIMへの乗り換えが最もインパクト大

- 生活防衛資金の残高を確認する — あと何ヶ月分あるか数えるだけでOK

完璧な計画は要りません。 1つやるだけでも、「なんとかなりそう」という感覚が生まれます。

私たちも特別なことをしたわけではありません。「続けられる仕組み」を作っていたことが、結果的に一番の支えでした。

ただ、仕組みを作る前に「そもそも何から手をつければいいかわからない」という方もいると思います。 そんなときは、育休中の時間を使ってプロに聞いてみるのも一つの手です。

家計管理の全体像を知りたい方は、こちらのロードマップ記事をどうぞ。

→ 夫婦の家計管理3ステップ・ロードマップ

口座の役割分けや自動振替の具体的な設定手順については、住信SBIの目的別口座で家計を仕組み化する手順を見るもあわせてご覧ください。

「自分たちだけで考えるのは限界かも」と思ったら、育休中の今のうちにプロに聞いてみてください。

無料・オンライン完結で、特定の商品の売り込みもありません。